2014年4月からは消費税率が5%から8%になりました。合法的に消費税を納めなくてもすむ方法もあります。

消費税を「払う」と「納める」

消費税は、

・国内

・事業者が行う

・事業として行われる販売や貸し付け、サービスの提供

・対価を得ている

という条件の取引に対してかかります。

海外で行われた場合、海外が絡んで行われる場合(国際電話、海外への売上、国際宅急便など)にはかかりません。

さらに、土地の販売、住宅の賃貸(オフィス、事務所はかかる)、保険料など、政策的な配慮から消費税がかからないものがあるのです。

個人で考えた場合、国内で、かつ、相手が事業をしている場合(個人事業主・会社等)は、原則として、消費税を払うことになります。

消費税は税金ですので、国(地方公共団体含む)に納めるのですが、個人が直接納めるわけではありません。

消費税を払った先の、事業者が計算して、国に納めているわけです。

受け取った消費税は、5ですので、これを個人のかわりに納めることになるのですが、

正確には、この事業者も他の事業者へ消費税を払っている場合、それを差し引きます。

事例だと、消費税5を受け取って、別の事業者へ払った消費税の合計が4なら、5-4=1を国に納めます。

こういった計算を個人事業主や法人はやらなければいけません。

消費税を「支払う」又は「受け取る」のは、次のケースです。

・国内

・事業者が行う

・事業として行われる販売や貸し付け、サービスの提供

・対価を得ている

・消費税の対象外の取引(土地、住宅の賃貸等)ではない

個人であれ、事業者であれ、消費税を支払うことになります。

消費税を「納める」場合にも条件があり、すべての事業者が消費税を納めているわけではないのです。

事務負担軽減、小規模な事業者の保護といった観点から、消費税を納めなくていいという法律があります。

「じゃあ、消費税をもらったまま懐にいれられるのか?」と思われるかもしれません。

厳密には、もらった消費税がそのまま収入になるわけではなく、事例の場合だと、消費税5を受け取って4を支払っていますので、その差額の1が収入となります。

これはこれでまったく問題がないわけではありませんが、消費税を「支払う」側からは、その事業者が消費税を「納めて」いるのかどうか判別がつかず、仮に判別できたとしても、支払先別に消費税を払うかどうかを決めるのは非常に煩雑になります。

現状の日本の法律ではしかたがないことでもあるのです。

事業者側は、どういう条件で、消費税を納めなくていいのかをしっかり把握しておく必要があります。

個人事業主が消費税を納めなくてもいい条件

消費税を納めるかどうかは、前々年の売上高(消費税の対象となるもの。以下同じ)によって決まります。

前々年の売上高が1,000万円以下の場合、その年は消費税を納めなくてもいいのです。

2011年の売上高が1,200万円だったら、今年(2013年)は消費税を納めます。

今年受け取った消費税から、支払った消費税をさしひいたものを国に納税することになるのです。

(特別な計算方法ができる場合もあります)

2011年の売上高が900万円だったら、今年(2013年)は消費税を納めなくても大丈夫です。

では、今年個人事業主として、起業した場合はどうなるのでしょう?

2年前の2011年は、事業をしていませんので判定しようがありません。

結果、免税となります。来年(2014年)も、その2年前の2012年は事業をしていませんので同様です。

ここまででまとめると、個人事業主の消費税が免税になるには、

・起業して1年目と2年目の場合

免税

・3年目以降の場合

前々年の売上高が1,000万円以下

という条件を満たすことが条件となります。

ただし、今年から新たな条件が加わりました。

上記の条件をクリアし、かつ、その前年の1月〜6月の売上高が1,000万円以下であるか、又は給与等の支払額が1,000万円以下であることが条件です。

2014年で考えると、前年(2013年)の1月〜6月の売上高又は給与等の支払額で判断します。

売上高が1,000万円を超えていても、給与等を1,000万円超払わなければ免税となります。

いくらでも抜け道はありそうですが、この条件を覚えておいてください。

まとめると、個人事業主の消費税が免税となるのは次のいずれかの条件を満たす必要があります。

・起業して1年目の場合

免税

・起業して2年目の場合

前年の1月から6月の売上高が1,000万円以下又は給与等支払額が1,000万円以下

・3年目以降の場合

前々年の売上高が1,000万円以下

かつ

前年の1月から6月の売上高が1,000万円以下又は給与等支払額が1,000万円以下

法人が消費税を納めなくていい条件

では、次に法人をみていきましょう。

個人と法人の違いの1つは、年ではなく年度(期)で区切ることです。

今の期が2013年4月1日から2014年3月31日なら、その2期前で判定します。

ここが1,000万円を超えていれば納税、そうでなければ免税です。

個人と同じように、前期の前半の6ヶ月の売上高が1,000万円以下であるか、又は給与等の支払額が1,000万円以下である条件もあります。

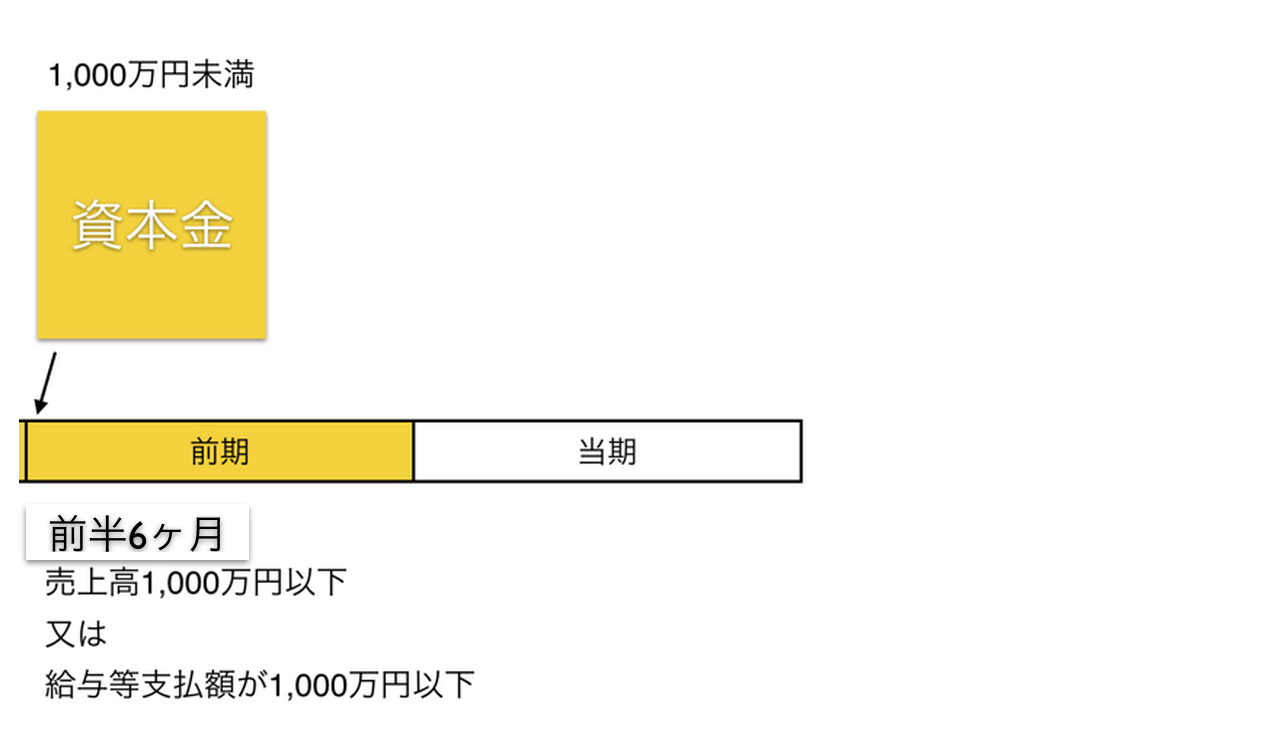

さらに法人は資本金による条件もあります。

その年度開始のときの資本金が1,000万円未満である必要があります。

「その年度開始のとき」ですので、資本金999万円で設立して、1期目に資本金を増やして1,000万円にしたら、2期目の開始時には資本金が1,000万円以上になるので、2期目は消費税を納めなければいけなくなるのです。

まとめると、法人の消費税が免税となるのは次の条件を満たす必要があります。

・起業して1期目の場合

年度開始時の資本金が1,000万円未満

・2期目の場合

年度開始時の資本金が1,000万円未満

かつ

前期の前半6ヶ月の売上高が1,000万円以下又は給与等支払額が1,000万円以下

(前期が7ヶ月未満の場合等は判定しません)

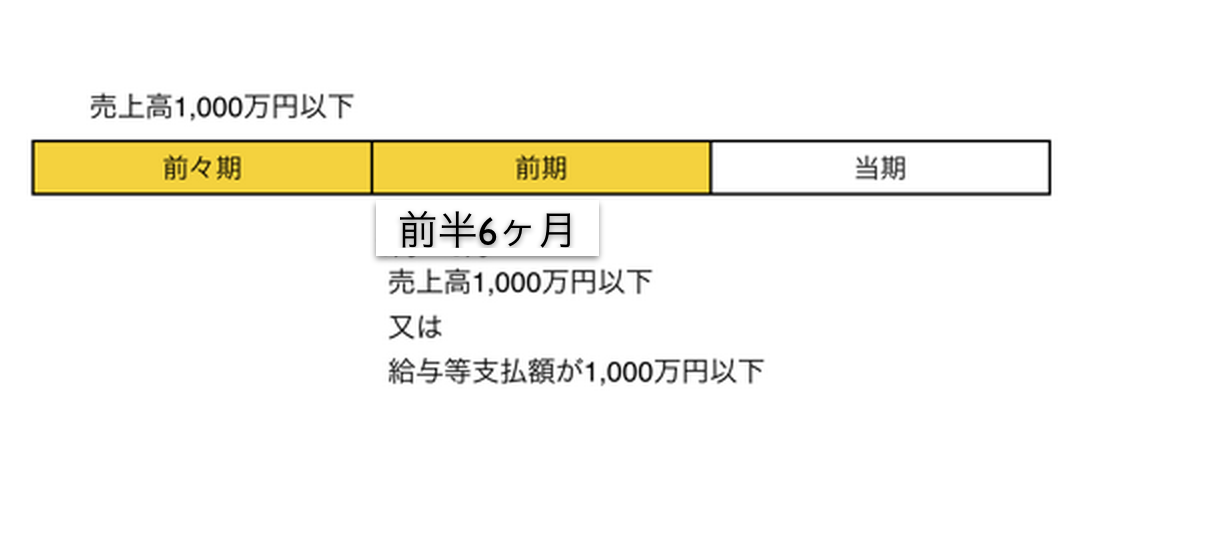

・3年目以降の場合

前々期の売上高が1,000万円以下

かつ

前期の前半6ヶ月の売上高が1,000万円以下又は給与等支払額が1,000万円以下

前期で判断したり、前々期で判断したり、未満があったり以下があったり、ややこしいのですが、基本は売上だかが1,000万円を超えそうになったら消費税の要件を確認するようにしましょう。

昨日から大分に来ています。

レースではなく、仕事です(^_^;)

お客様との打ち合わせのためにやってきました。

今日が本番です。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方