原則として、今年の3月決算の会社より法人税の税率・制度が変わります。

何度か記事にしてきましたが、再度まとめてみました。

法人税率が下がります(ちょこっと)

法律上は、「平成24年4月1日以降開始した事業年度」から、法人税の制度が変わります。

通常は、事業年度が1年ですので、4月1日から3月31日となり、今年(平成25年)3月決算の会社から変更となります。

ポイントは2つです。

・法人税率が下がる

・復興特別法人税がかかるようになる(3事業年度)

●法人税率

法人税率は、これまでの18%から15%に下がります。

※都道府県民税と市町村民税(東京23区は都民税のみ)も法人税をもとに計算しますので、同様に下がることになります。

法人税率は、所得(P/Lの当期純利益をもとに計算した金額)をもとに計算してます。

この所得が年800万円を超える場合、超えた部分について、これまでは30%の税率でしたが、25.5%に下がります。

所得が1,000万円の場合、800万円×15%+200万円(1,000万円のうち800万円を超える部分)×25.5%と計算し、法人税は171万円となります。

●復興特別法人税

復興のための法人税が別途かかるようになります。

その金額は、法人税額(所得でありません)の10%です。

所得が1,000万円の場合、171万円×10%=17万1,000円の復興特別法人税がかかるようになります。

●トータルでは

法人税率は下がり、復興特別法人税は増え、トータルではちょっとだけ税金は減ります。

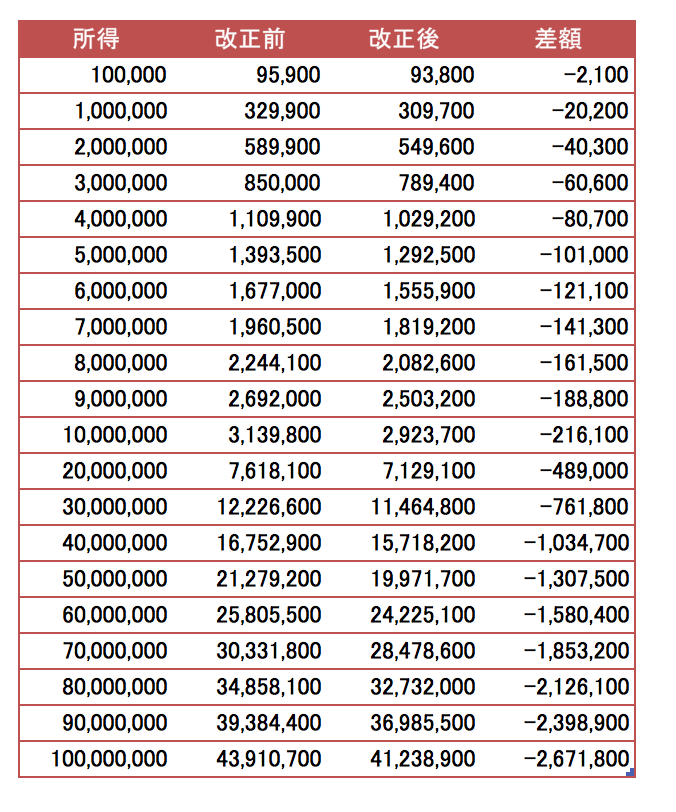

法人が支払う、法人税、都道府県民税、市町村民税、事業税、地方法人特別税の合計を所得別に試算してみると次のようになります。

東京都のみに事業所があり、従業員50人未満の中小企業を前提としています。

下がる法人税等の金額は、所得100万円だと、2万200円、1,000万円だと21万6,100円です。

復興特別所得税の計算も

何度かご紹介した復興特別所得税の計算も加わります。

預金利息からは、所得税・住民税が引かれています。

法人には本来かからない税金が差し引かれていますので、その分を取り戻す(又は支払う税金から差し引く)処理をしなければいけないのです。

(配当金などからも差し引かれます)

これまで、預金利息からは、所得税15%、住民税5%が差し引かれていました。

これが、今年(平成25年)の1月以降は、所得税15.315%、住民税5%(住民税は変わらず)となります。

事業年度は関係なく、「1月以降」ですので、1月決算、2月決算法人は、改正後の税率で計算しなければいけません。

平成25年1月から所得税の2.1%が上乗せ!法人が復興特別所得税で注意しなければいけないこと | EX-IT

復興特別所得税後の預金利息の税金計算ー実は現場ではこんな問題がありますー | EX-IT

【復興特別所得税導入後の預金利息】対策Excelーサンプルファイルをダウンロードできますー | EX-IT

経理、申告、納税で変更となる部分

●経理

平成25年1月以降の所得税に関して、復興特別所得税の計算・確認をしなければいけません。

申告の効率化を考えると、仕訳も1つ増えます。

通常、預金利息は2月(と8月)に入ってきますので、預金利息があれば、必ずこの処理が必要となるでしょう。

(金額によっては発生しません)

●申告

これまでに加えて、

・復興特別法人税の申告書

・復興特別所得税の申告書

を作成、提出しなければいけません。

●納税

これまで納付していた先は、税務署(法人税)、税務署(消費税)、都道府県(都道府県民税、事業税、地方法人特別税)、市町村(市町村民税。東京23区の場合はなし)の4種類でした。

(消費税の納税がある場合)

これが、復興特別法人税の分が加わり、5種類となり、1種類増えます。

納付書で支払っている場合は、納付書が1枚増えます。

e-Taxで納税している場合は、処理が一手間増えてしまいます(^^;)

3事業年度の限定ですし、使い道も限定されているため、復興特別法人税は、こうせざるを得なかったのでしょうね。。

納付書、納付手続きが1つ増えるため、「税金が増えた?」と思われるかもしれませんが、前述の通り、トータルの税金は下がっています。

所得1,000万円の場合、消費税を除いて考えると、次のようになります。

(東京23区にのみ会社がある場合)

ーーーまとめーーー

PCで処理をしているとはいえ、法律改正により多少なりとも経理業務、税理士業務、納税手続の負担は増えます。

その分は、工夫して負担が増えないようにします(価格にも転嫁しません(笑))ので、復興支援分の税金をきちんと使ってくれることを切に望みます(^^;)

4/16に復興特別法人税を含めた法人税申告書の勉強会を開催します。

昨日、打ち合わせをしたお客様から、「先生のようにPC売って、新しいのを買いました〜!」と。

以前、そういう話をしたことがあるので、うれしい限りです。

新しいPCはやはり快適とのこと。

毎日仕事に使うものですし、定期的な買い換えは必須であり、投資です。

決して趣味ではありません(^^;)

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方