今年から預金利息から差し引かれる税金が変わります。

それに伴い、実務上いろいろと考えるべきことは多いです。

追記:平成28年1月以降の預金利息(住民税利子割廃止後)については、こちらの記事で解説しています。

預金利息の税金とは

金融機関から利息が入ってきた場合、その金額は税金が差し引かれています。

平成25年1月以降、利息が1,000円の場合、203円の利息が引かれます。

元の利息1,000円の20.315%です。

結果として、差し引きの797円が預金に入ってきます。

この内訳は所得税が153円(15.315%)、住民税が50円(5%)になります。

平成24年12月までは、利息が1,000円の場合、200円の利息が差し引かれていました。

元の利息の20%で内訳は所得税15%、住民税5%です。

所得税は、復興特別所得税の分、0.315%増えています。

これは、15%の2.1%と計算します。

「所得税額の2.1%が増える」という平成25年1月からの改正の一環です。

2013年1月以降の給与から天引きする源泉所得税+復興特別所得税をExcelで計算する方法 » EX-IT

1989 フリーランス・フリーランスに支払う方、要注意! 来月(平成25年1月)から復興特別所得税がかかります。 » EX-IT

利息を法人が受け取る場合、所得税や住民税は金融機関が法人にかわって納めてくれています。

一件落着のようですが、実はここに大きな問題があります。

法人に所得税が課されているのです(住民税は個人住民税)。

所得税とは、個人に課されるべきものであり、本来法人は払う必要がありません。

ところが、預金利息(配当金なども含む)からは所得税が取られてしまっています。

そのため、法人税や都道府県民税を計算するときに、これらの差し引かれた税金を引いて支払うようにしています。

二重に課税されるのを防ぐためです。

(「税金は経費にならない」ことも加えて実際はもっと複雑になっています(^_^;))

法人税が10,000円なら、152円を差し引いて、9,848円(実際は100円未満切り捨て)を支払います。

もし赤字で法人税が0円なら、152円が戻ってきます。

住民税も同様です。

こういった処理をすべての法人でやっています。

(大きな声では言えませんが、利息が少ない場合は手間を考えても省きたいところです。。。)

(さらに大きな声では言えませんが、法律を改正して金融機関側で利息を差し引かないようにして欲しいところです。)

今後の問題点

この処理は税理士事務所や経理担当者がやっています。

実はこの改正により、この処理がかなり煩雑になるのです。

もう一度、改正をおさらいしてみます。

「平成25年(2013年)1月以降に受け取った預金利息については、復興所得税が課される」という改正です。

法人の場合、暦年ではなく、事業年度という区切り方をします。

3月決算だったら、今は平成24年4月〜平成25年3月の事業年度です。

この場合、

平成24年4月〜平成24年12月に受け取った預金利息→従来の制度(所得税15%、住民税5%)

平成25年1月以降に受け取った預金利息→新しい制度(所得税15.315%、住民税5%)

となります。

通常、預金利息は8月と2月に入ってきますので、旧制度と新制度の両方が適用されることになり、入ってきた時期によって計算方法を分けなければいけません。

12月決算の会社なら影響はありませんが、その他の月を決算にしていると計算の手間がかなり増えてしまいます。

最も早くて1月決算の会社から影響がある可能性があります。

手間がかかるけど重要性の低い仕事をExcelでさくっと片づける

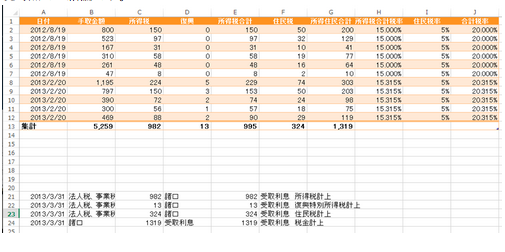

具体的に業務を解説してみます。

預金に利息797円が入ってきている場合です。

①利息総額を計算

利息797円が平成24年に入ってきていれば、797円を80%(1-20%)で割ります。元々の利息の金額を計算するのです。

平成25年なら、797円を79.685%(1-20.315%)で割ります。

②所得税合計額を計算

利息総額に、平成24年なら15%、平成25年なら15.315%をかけて所得税合計額を計算します。

③住民税を計算

利息総額に5%をかけて住民税を計算します。(住民税は改正なし)

④復興特別所得税を計算

②の所得税合計額のうち、復興特別所得税を計算します。

通常の所得税と復興特別所得税をわけて申告書に書く必要があるからです。

(いっしょにしてくれればいいのですが。。。。。。)

復興特別所得税は、所得税合計額に2.1/102.1をかけます。

さらにその結果を五捨五超入します。

50銭以下を切り捨て、50銭超を切り上げるものです。

(単に切り捨てにしても半分の確率で一致しますし、間違っても1円であり税額への影響はないのですが。。。)

⑤会計ソフトへの入力

上記の結果を会計ソフトに入力します。

通常は合計額で計算して取引を1セット入力すればいいのですが、旧制度と新制度が混在する期間は、取引が増える可能性があります。

申告書への入力にそなえて、通常の所得税と復興特別所得税を分けていれておくべきでしょう。

⑥申告書への入力

所得税、復興特別所得税、住民税をそれぞれ申告書に入力します。

完全復活を遂げた税理士木村聡子さんのブログではその計算方法が早速紹介されています。

当ブログにリンクも貼っていただいたこともありますので、私なりにも考えてみました。

関数を駆使してExcelで預金利息の税金(復興税込み)を計算してみた(前編) – kimutax カフェ(きむカフェ)

この処理はわれわれにとって非常にめんどくさく手間もかかります。

ただ、経営者の方、お客様からすると重要度の低い仕事です。

ましてや預金利率の低い今、影響額は少ないですからね。

「大変なんですよ〜」というつもりはまったくなく、さらりとこなす必要があります。

これに時間をかけても誰にもほめられません(^_^;)

年明けから予定がつまり気味でしたが、昨日は予定を入れず、たまった案件を片づけました。

今日は午後に予定を入れてしまいましたが、引き続きやります。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方