独立後、「売上」といっても、何が売上になり、いつの売上になるか。

よくご相談いただくことです。

考え方、判断基準をまとめてみました。

※きちっと分ける by Sony α7SⅢ+Leica50mmF1.4

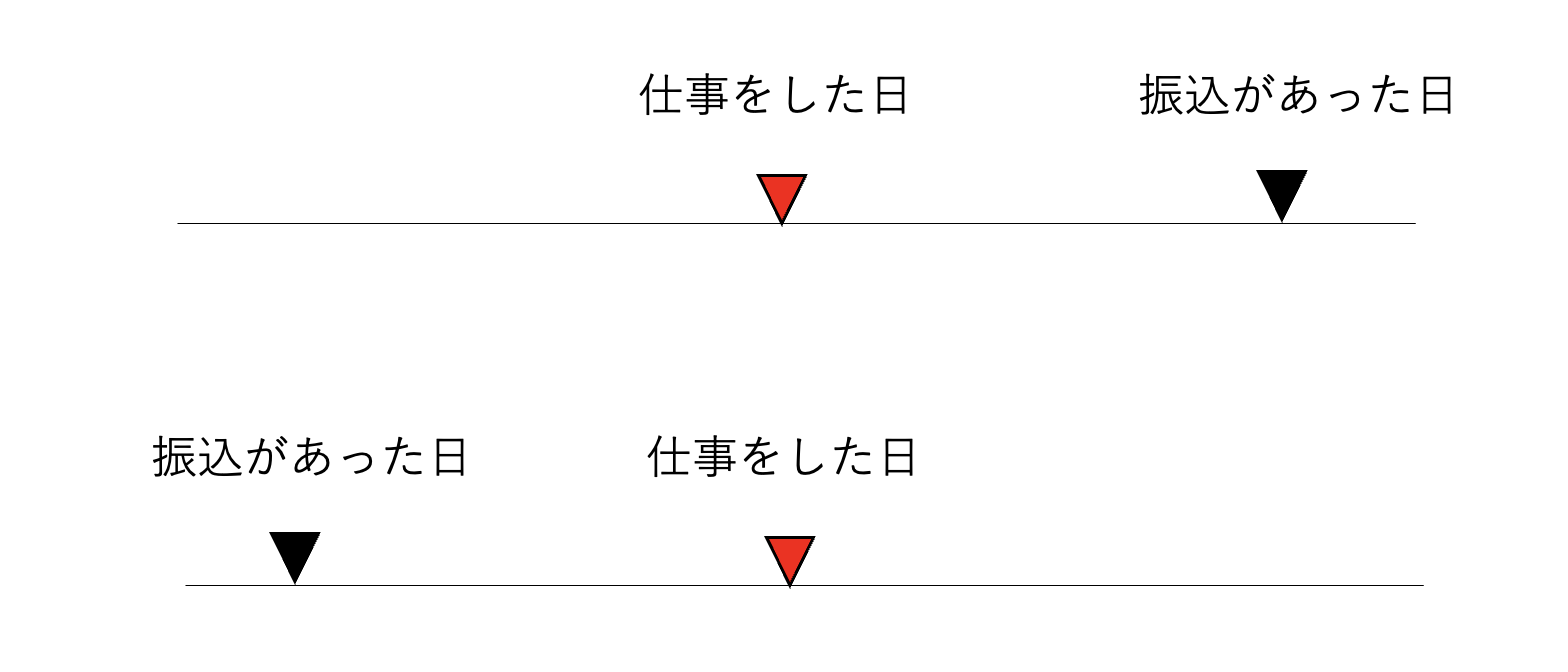

売上は、その仕事をしたときに

「売上」は、仕事をしてお金を受け取ることです。

たとえば、12/13に仕事をして、その場で現金を受け取った場合。

この場合は、12/13の売上となります。

ただ、こんな場合は迷うかもしれません。

・12/13に仕事をして、それを1/31に振り込んでいただく

・12/13に仕事をした。その分は12/12に振り込んでいただている

・12/13にお申し込みいただき、12/14にカード決済していただき、その仕事は、1/5にする

仕事をした日なのか、振り込んでいただいた日なのか、カード決済の日なのか、お申し込みいただいたときなのか。

答えは仕事をした日です。

それぞれ次の日が、売上の日になります。

いつ振り込んでいただいたか、カード決済していただいたかは関係ありません。

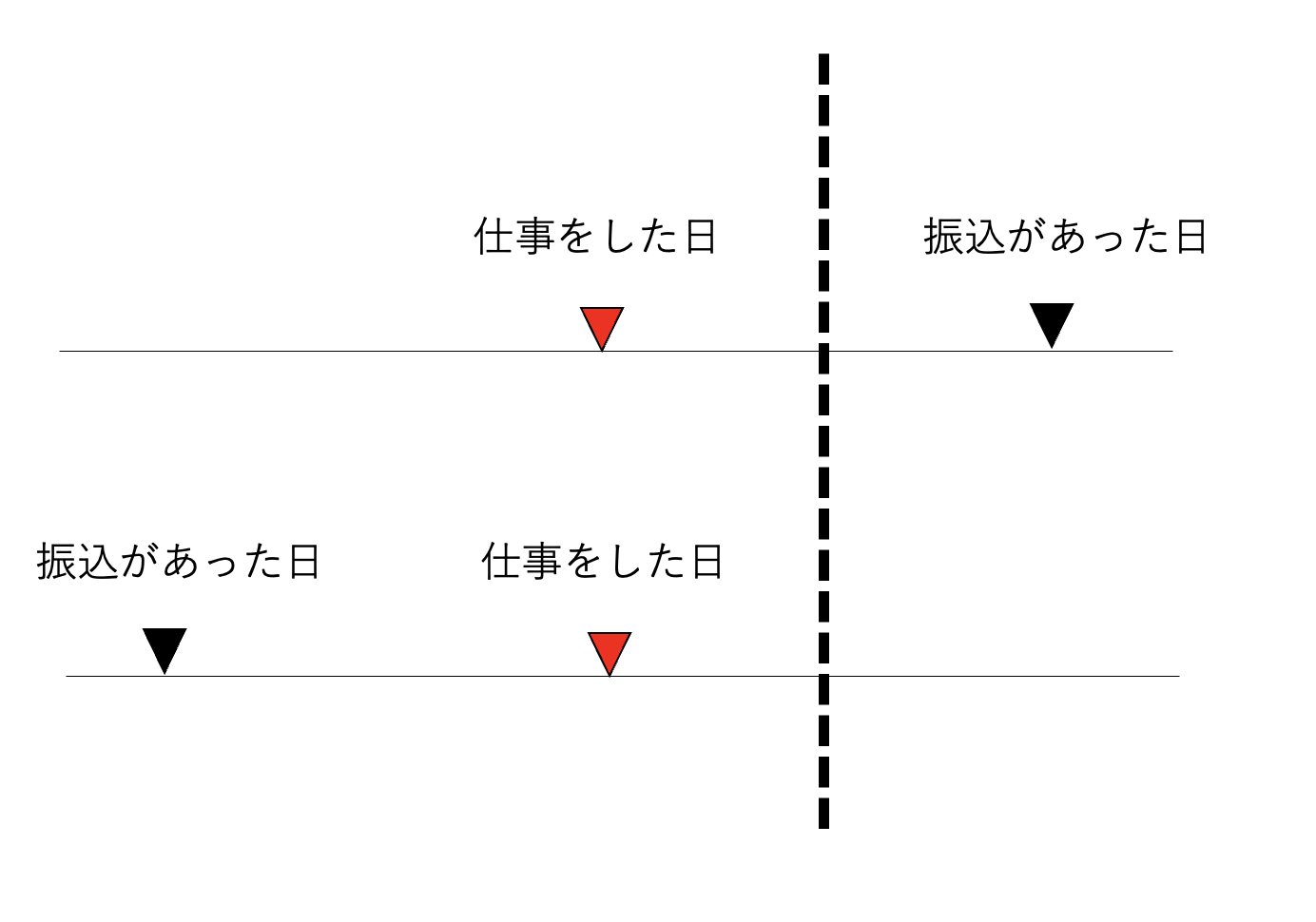

お金を受け取ったり決済があったりしたとき、それが仕事をした日の前なら、「前受金」、後なら「売掛金」となります。

そうやって記録していないと、忘れてしまうのので、記録するのです。

・12/13に仕事をして、それを1/31に振り込んでいただく

→12/13 売掛金/売上、1/31 預金/売掛金

・12/13に仕事をした。その分は12/12に振り込んでいただている→12/13

→12/12 預金/前受金 12/13 前受金/売上

・12/13にお申し込みいただき、12/14にカード決済していただき、その仕事は、1/5にする→1/5

→12/13 何もなし 12/14 (カード決済)/前受金 1/5 前受金/売上

では、「仕事をした」というのはどういうことか。

商品なら、発送した日(渡した日)、サービスなら、そのサービスを提供した日です。

その仕事が複数回にわたる場合はどうなるのか。

「その仕事をした分だけ」売上にします。

売上は、その仕事をした分だけ

たとえば、12/7の個別コンサルティングは、6コマお申し込みいただいたうちの1コマで4回目。

6コマだと297,000円なので、1コマ分は49,500円。

この12/7の売上は、49,500円だけになります。

後は、その実施した日に売上になっていくのです。

297,000円をカード決済いただいたのは9/27。

このときは、AmazonPay(カード決済会社) / 前受金 297,000円

としています。

「前受金」は売上ではありません。

売上は

1回目 10/5 49,500円

2回目 10/27 49,500円

3回目 11/22 49,500円

4回目 12/7 49,500円

となり、前受金の残りは、99,000円です。

じゃあ、カード決済いただいた9月に297,000円としては間違いなのか。

間違いではありません。

ただ、9月、10月、11月、12月の月ごとの売上がずれてきます。

仕事をした分だけ売上にしていくのがおすすめです。

税金的には問題ないといえばありません。

特に、フリーランス(12月が締め)、12月決算の法人なら、12月までにすべて売上になる、つまり仕事をしたなら影響はないのです。

ただし、11月決算の法人なら、この年度の売上が増え、税金が早めにかかります。

フリーランスの場合も、売上の日(仕事をした日)が1月になれば、その分は早めに売上となってしまうのです。

年、年度の区切りに気をつけましょう。

ま、年、年度の区切りをまたがなければ、ゆるくても大丈夫です。

契約があったとき、最初に振込があったときに、売上にしても問題ありません。

早めに売上とする分には問題ありませんから。

ただ、税金上、年、年度の区切りのときだけ前受金にしましょう。

たとえば、9/27に297,000円と入れて、12月決算またはフリーランスで、1月に未消化の売上が1回分あれば、決算=確定申告のときに、

売上/前受金

という処理をします。

そして、1月に仕事をしたときに、

前受金/売上

とするのです。

その他、私の場合、次のようにしています。

・11/30にお振込みいただいた12月分の税理士業顧問報酬→12/1

・11/15にお振込みいただいた、11/30にカード決済していただいた12月分の顧問(ひとり税理士塾)→12/1

・12/5、19の個別コンサルティング→12/5

・印税の収入(あれば)→本の発行日、重版の連絡があったとき

・12/13の無駄遣い入門セミナー→12/13

・12月のKindle収入、メルマガ収入、ブログ収入(Amazon、Google)、YouTube収入→12/31

・12/1にお買い求めいただいて、12/2にお振込みいただいた動画教材→12/1(12/2でもいいのですが)

・12/1にお買い求めいただいて、12/1にカード決済していただいた動画教材→12/1

・11/30にカード決済していただいて、11/30,12/1と実施したメールコンサルティング→11/30

・12/1に差し入れしていただいたVoicy→12/1

・11/30に納品させていただき、その後12月にチェックした雑誌原稿(インボイス)→11/30

・11/15にお申込いただき、11/16にカード決済していただき、11/22に撮影、11/23に納品させていただいたプロフィール写真撮影→11/22

写真の納品だと、11/23でもいいのですが、ま、撮影日のほうがわかりやすく、恣意性がなくなるので、そうしています。

私の会社は6月決算で、6月が区切りなので、そのときは、厳密にしますが、あとは、だいたいで。

そこをきっちりする意味はないからです。

この「恣意性をなくす」ということは気をつけましょう。

売上のタイミングを変えてはいけない

売上のタイミングは、変えないようにしましょう。

迷ったら前倒しで。

とはいえ、年、年度の区切りでは税金が増えますので、そこだけ気をつけましょう。

税金をむげに1年早く払う必要はありません。

たとえば、

・フリーランス(12月が区切り)または12月決算

・12月に60万円のお申し込み、決済があり

・12月から1年にわたってサービス(コンサルティング、カウンセリングなど)を提供する

なら、2023年に売上とするのは、12月分だけ(5万円)でいいのです。

この仕事に関して、

・2023年の税金は60万円に対して計算

なのか、

・2023年の税金は5万円に対して計算、2024年の税金で55万円に対して計算

だと1年変わってきます。

ただ、お金は先に受け取っておいたほうがいいので、前受金がおすすめです。

当然ですけど、使い切らないように……。

もしお客様から、「12月じゃなくて、1月がいいですか?」と言われても、毅然と断りましょう。

入金のタイミングは、税金に関係ありませんから。

そして、プロとしてお客様にそんな気遣いをしていただかないようにしましょう。

12月または決算の月に、「これ以上売上があっても税金がかかる」という状況もあるといえばあります。

ただ、お客様としては、12月または決算の月にその商品やサービスが欲しいということもあるでしょう。

そんなときに、こちらの税金という小さい問題のために、お気遣いいただかないようにしたいものです。

利益は十分だからと、12月または決算の月に、営業の手をゆるめることもおすすめしません。

そういったことをすると、せっかくのいい売上の流れが乱れてしまうものです。

あくまで自然体に、事実をもとに売上にしましょう。

法律とか関係なく、それが一番です。

売上はお客様からいただく大事なもの。

ごまかす、タイミングをずらすなんてことはすべきではありません。

(このブログの読者の方はそんなことしないかと思いますが)

きちんと受け取り、きちんと経理し、さらなるサービス向上のために、きちんと使いましょう。

(余ったら観念して税金として払いましょう)

私も丁重に使わせていただいております。

■編集後記

昨日は、自宅で税理士業、その後所用で外出し早めに娘と合流しました。

春休みの計画をちょっとずつ。

どっかに行くチャンスなので。

■1日1新→Kindle『1日1新』

PS5 雷電Ⅲ

■娘(6歳)日記→Kindle『娘日記』・ Kindle『娘日記Ⅱ』

宮崎からのお土産の1つは、ねこのあしあとというお菓子。

チョコチップとねこのあしあとがついたマフィンです。

喜んでくれました。

あとは、ばぁばからのお菓子やメロンを。

大好きな卵(烏骨鶏)は仕入れがなく……。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方