Kindle で出版した場合の経理について、その考え方をまとめてみました。

※Kindleで出版している本 by Leica M10

Amazon Kindle出版の売上

Kindle で出版すると通常の出版と同様印税を受け取ることができます。

売上になるわけです。

その売上は2種類あります。

kindleの販売による売上

1つはその本が売れたことによるもの。

通常であれば35%、 KDP セレクトであれば70%が売上となります。

KDP セレクトとは

・電子書籍として Kindle で専売する(ブログも不可)

・Kindle Unlimited 読み放題として登録する

・上記の要件を満たせば印税が70%になる

というものです

Kindle Unlimited は月980円で対象の本が読み放題になるというしくみです。

私も毎月契約しています。

Kindle Unlimited で読めるのであれば、他の本も含めて月980円で読めるほうがいいという考え方もあるでしょう。

KDP セレクトにすると、本が売れることは少なくなる可能性があります。

Kindleが読まれたページによる売上

売上の種類のもう1つは、その Kindle Unlimited で読まれたページ数によるもの。

1ページあたりいくらと計算され、それがいくらかは月によって変わります。

これら2種類の売上をどうやって経理していくか、まとめてみました。

Amazon Kindle出版の売上確定タイミング

売上の経理で重要なのは、その金額とともにそのタイミングです。

そのタイミングが早すぎたり遅すぎたりすると、売上を正しく把握できません。

そして早すぎる場合は税金を早く払うことになりますし、遅すぎる場合は税金を遅く払うことになり、後者の場合は特に問題になるわけです。

Kindle の場合、売上が入金されるのは2ヶ月後の月末。

振込であればすぐ振り込まれますが、小切手の場合は到着がさらに遅れます。

Kindle の設定で振り込みにしておきましょう。

2ヶ月後ということは8月の売上は10月末に入金されるのです。

このとき10月末に売上を記録するのは好ましくありません。

8月に売り上げたものだからです。

もし8月決算や9月決算だとこのズレがさらに問題になります。

税務署のから、よく指摘があることです

(通常は指摘がなく、実際に見に来る税務調査で指摘があります。その税務調査は数年に1度、場合によっては、10年以上ないことも)。

その月の売上は、その月に記録しましょう。

確定したら、その月分として記録するのが経理の原則です。

これは税金上の話だけではなく、自分のためでもあります。

たとえば、8月にKindle本を出していれば、8月の売上は増える可能性があり、それが8月にきちんと記録されていれば、正しく表現できますが、10月だと、その事実と異なってしまうからです。

kindleの売上確認方法

では、Kindleの売上がわかるのはいつか。

2種類の売上は、それぞれこうなっています。

・販売による売上→リアルタイムにわかり、翌月1日には確実にわかる

・ Kindle Unlimitedによる売上→読まれたページはわかるが売上が確定するのは翌月中頃

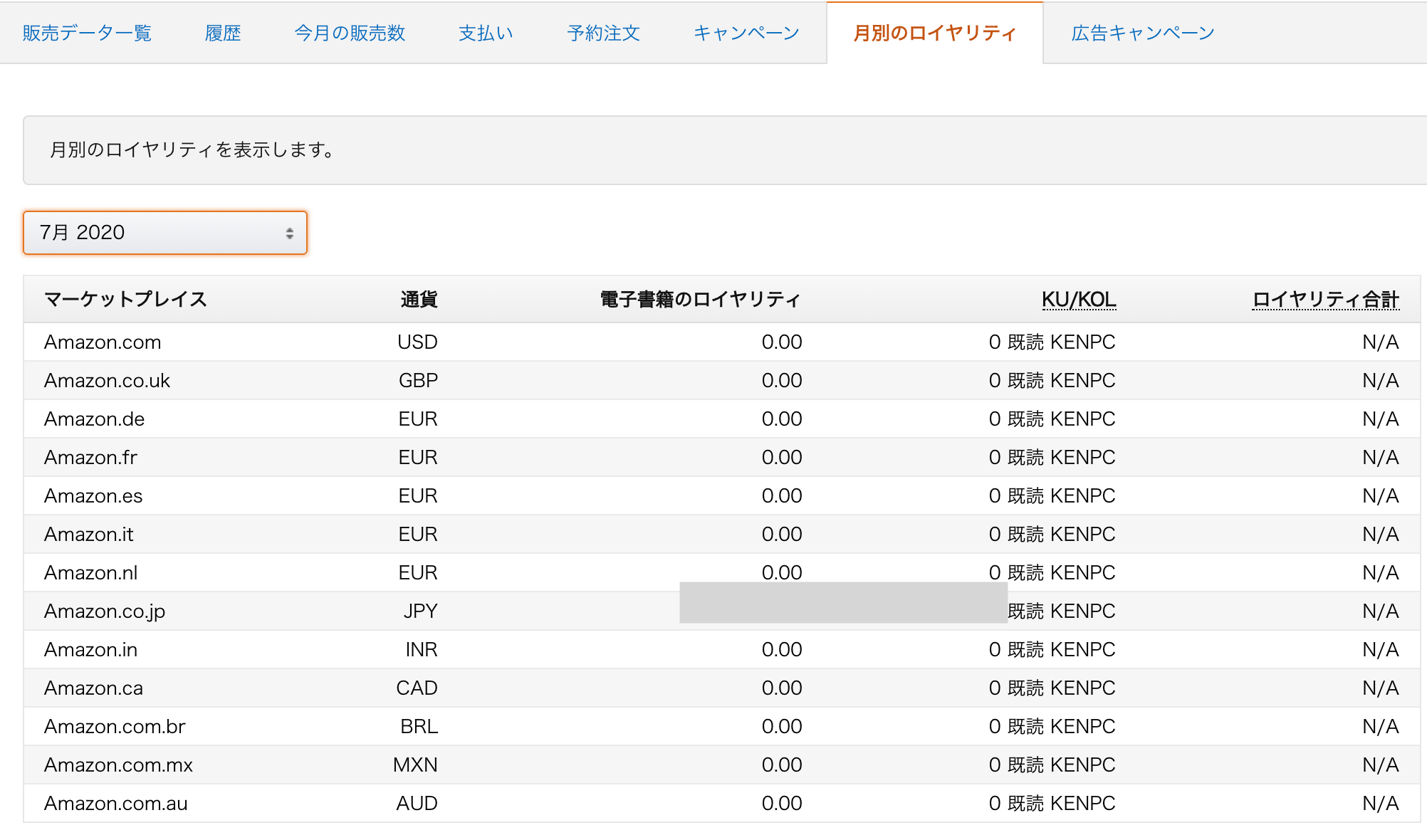

本記事執筆現在(8月4日)では、6月分の売上は確定しており、Amazonのレポートの[月別のロイヤリティ]で確認できます。

「電子書籍のロイヤリティ」が販売、「KU/KOL」がKindle Unlimitedの売上です。

※KUは、Kindle Unlimited、KOLは、Kindle オーナー ライブラリー (Kindle端末を持っていれば1冊無料で読める制度)

7月の売上はまだ確定していません。

販売による「電子書籍のロイヤリティ」は表示されますが、「KU/KOL」は、既読KENPCとなり、「ロイヤリティ合計」は、N/A(該当なし)です。

※既読KENPCは、既読Kindle Edition Normalized Page Count、読まれたページのカウント(最初の1回のみ)

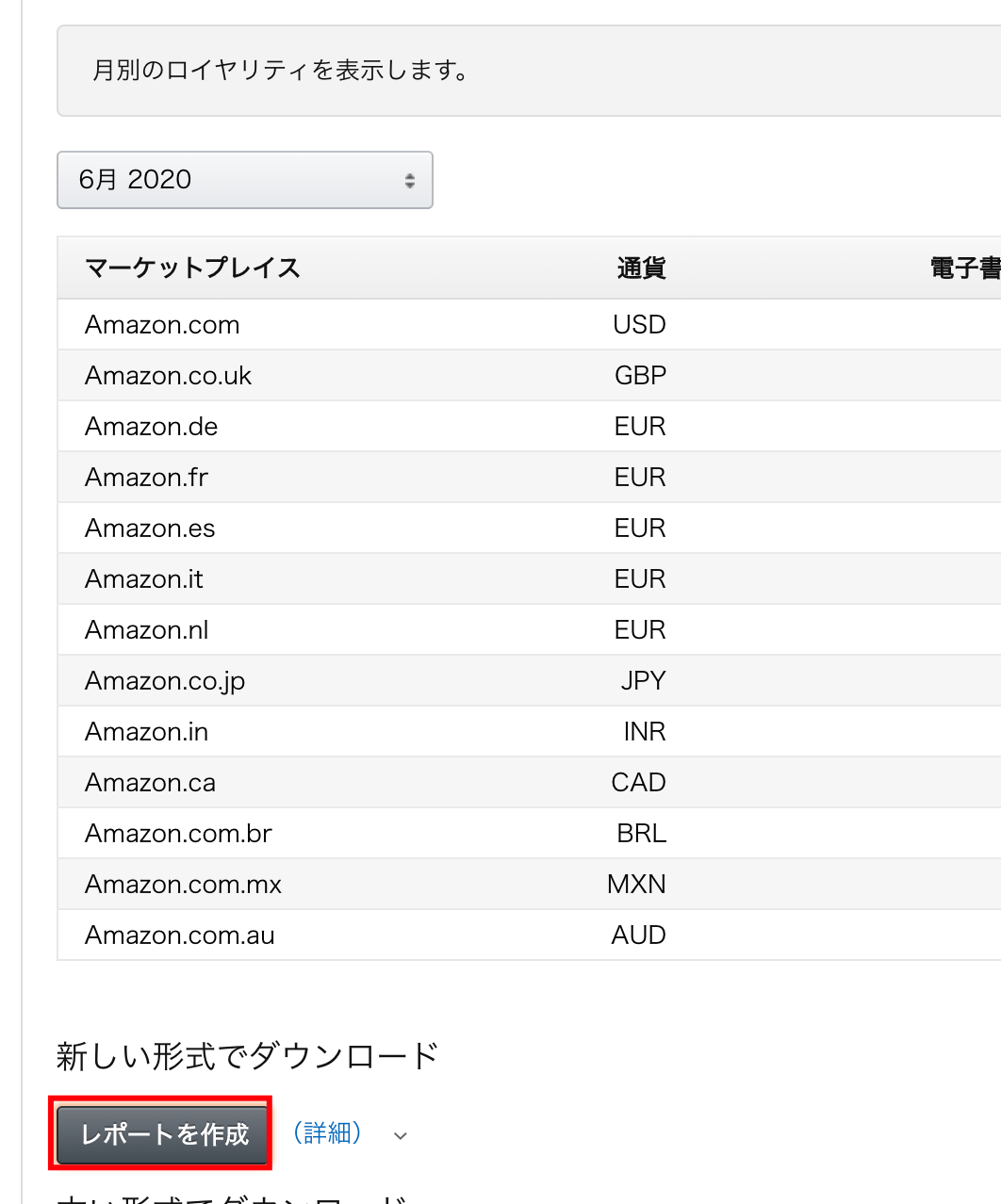

なお、本ごとの詳細なレポートは、[レポートを作成]から、

ダウンロードできます。

なお、売上の対象は、日本(Amazon.co.jp)だけではありません。

たとえば、アメリカ(Amazon.com)でも売られています。

売れていませんが。

「yoichi inoue」で検索すると、こう出てきました。

読まれた数=Kindle Unlimitedの売上、つまり1ページあたり1円だったら計算しやすいのですが、そうではありません。

1ページ1円以下です。

翌月の中頃に再度チェックして、 Kindle Unlimited の売上だけ入れる方法になるでしょう。

もしもっと早く入れておきたいなら、読まれた数で入れておけば、それより多くなることはありませんのである意味問題ありません。

金額が大きいと、そうとも限りませんが。

私はひとまず読まれた数で入れておき、後で修正するようにしています。

翌月の1日に経理をすると決めていますので、そのときにやりたいからです。

Amazon Kindle出版の仕訳、勘定科目

Kindle 売上のように、売上のタイミングと入金のタイミングが違う場合に、経理では「売掛金」という項目(勘定科目)を使います。

8月に売上があれば、

8/31 売掛金 10万円 / 売上 10万円 Kindle

として、

10月末に振り込まれたら

10/31 普通預金 10万円 / 売掛金 10万円

とします。

税金上はこれで問題ないのですが、自分が数字を把握するためには、もうちょっと細かく経理したいものです。

私は、

8/31 Kindle売掛金 4万円 / Kindle売上 4万円 販売

8/31 Kindle売掛金 6万円 / Kindle売上 6万円 Unlimited

と分けています。

補助科目やタグを使って、

8/31 売掛金-Kindle 4万円 / 売上-Kindle 4万円 販売

8/31 売掛金-kindle 6万円 / 売上-kindle 6万円 Unlimited

でも問題ありません。

要は後でわかるようにしておけばいいのです。

私は補助科目やタブを使うより、勘定科目でわけるのを好んでいます。

Excelデータにしたときに集計しやすいからです。

決算のときには、Kindle売掛金を売掛金、Kindle 売上を売上と、差し障りのないものに変えています。

販売とUnlimitedに分けているのも、その後で分析するためです。

近日開催予定の Kindleセミナーでもネタになりますので。

消費税に関しては、免税となります。

国外の事業者に対する売上(印税、ロイヤリティ)ですので。

また、売上を柱ごとに分けているのは、Kindle 出版で目標の金額があるからです。

これを他の売上と混ぜているとそういった把握もできませんし、集計するとしても手間がかかります。

私の経理では、出版売上というのもあり、通常の出版と分ける意味で Kindle 売上にしました。

経理では「必要なだけ分けて、必要でないものは分けないでシンプルに」というのが鉄則です。

参考にしていただければ。

Kindle本は、こちらです。

独立後の勉強法

ピボットテーブル超入門

1日1新: 人生が変わる習慣

■編集後記

昨日は、とある仕事の打ち合わせにむけての資料作成。

未知の仕事で、10月末が締め切りです。

方向性が見えてきて、楽しみにしています。

AVEDA オンラインショップ

■娘(3歳4ヶ月)日記

トイレに行けるにはなりましたが、いつも直前に「おしっこでちゃうー」と。

早めにねといってもなかなかです。

トイレットペーパーは、花柄かキティちゃんを好んでいます。

■YouTube更新情報

プログラム未経験者向けRPA UiPath StudioXのはじめかた – YouTube

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方