会社は,社長から一時的にお金を借りることがあります。

当然,会社はそのお金を返さなければいけないのですが,

経営状況によっては,その金額は大きくなってしまいます。

この借入金は,通常であれば問題は少ないです。

しかし,万が一,社長が亡くなり,相続となった場合に思わぬ問題となってきます。

相続税の金額に影響してくるのです。

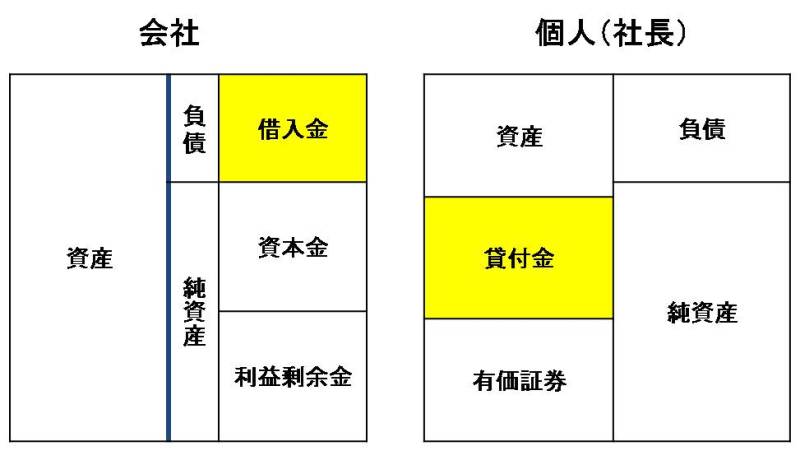

借入金

会社が社長からお金を借りるということは,

会社からみると,借入金(負債)です。

負債は,将来返済すべきものを表し,B/S(貸借対照表)の右側に表示されます。

一方で,社長からみると,貸付金(資産)です。

資産は,将来お金となりうるものを表し,B/S(貸借対照表)の左側に表示されます。

図で表現すると,次のようになります。

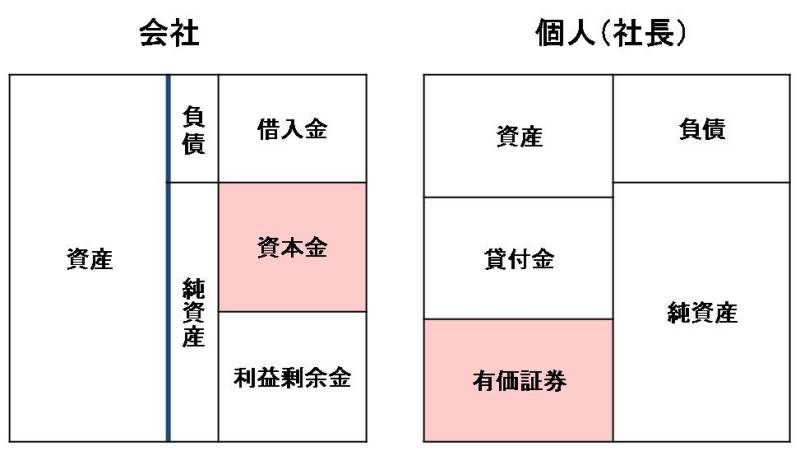

資本金

同様に資本金についても考えてみます。

資本金は,会社が株主から調達したお金であり,返済する必要がないものであり,

B/Sの右側に表示されます。

中小企業では,社長がすべての株をもっていることもあります。

その場合,会社の資本金は,社長からみると,

有価証券(資産),いわゆる株です。

図で表すと次のようになります。

相続があった場合

社長が亡くなり,相続となった場合,

遺族が相続する財産に対して相続税がかかります。

財産とは,上記の図(社長)の資産から負債を引いたものです。

その財産には,当然,貸付金,有価証券も含まれます。

つまり,会社が借りている借入金,出資してもらった資本金です。

これらの金額が大きいと思わぬ相続税がかかってしまう可能性もあります。

また,その相続税の計算上,貸付金と有価証券は取り扱いが異なります。

貸付金と有価証券の違い

貸付金の場合は,評価額はその金額そのものです。

つまり,貸付金が1億円あったら,相続財産では,1億円の価値と評価されます。

有価証券(株式)の場合は,評価額を計算する必要があります。

有価証券が1億円あった場合,会社の状況によって,

その評価は0の場合もありますし,10億円の場合もあるのです。

相続税の対策では,相続財産の評価額をできる限り少なくすることが重要です。

有価証券(株式)だと,その評価額を下げることができる可能性がありますので,

貸付金は極力減らしていかなければいけません。

社長が会社に貸したお金は,

一定の条件により,有価証券に振り替える(会社側としては資本金)こともできます。

もちろん,貸したお金を返してもらうのが最適な方法です。

=============================================

※今日から,各記事に編集後記をつけます。

11月は「本を買わない月間」にしました。

目的は,未読本の整理と既読本の読み直し。

5月以来,今年は2度目です。(5月は本当に1冊も買いませんでした。)

つらいのですが,すっきりするので,断食と似たイメージがあります。

【読み終わった本】

- はじめて講師を頼まれたら読む本/大谷 由里子

- ¥1,470

- Amazon.co.jp

著者は年間300回の講師を務める大谷由里子さん。

「最初の3分」「5分ネタを作る」「5つのS(Story,Simple,Special,Speed,Smile)など実際に講師をする際に使えるノウハウが満載でした。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方