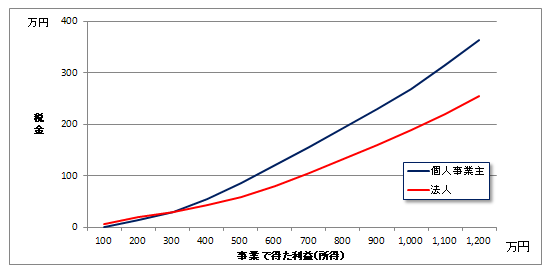

法人成りのタイミングを判断する基準その3です。

事業を行っている場合、原則として消費税を納めなければいけません。

しかし、消費税の納税を免除される場合があります。

今回の記事では、法人成りについて理解するために必要な知識として、消費税の免税について取り上げます。

前々年(法人は前々事業年度)の売上高(消費税が課税されるもの)が1,000万円以下の場合、消費税は免除されます。

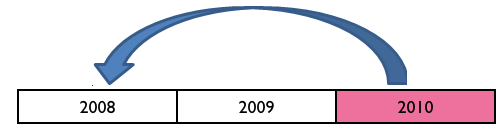

例えば、2010年に消費税を支払うかどうかは、前々年の2008年の売上高(消費税が課税されるもの)で判断します。

ここで、間違いやすいのは、2008年の売上高はあくまで消費税を支払うかどうかの判断に使うということです。

流れとしては、

2008年の売上高が1,500万円

↓

前々年の売上高が1,000万円超のため、2010年は消費税を支払わなければいけない

↓

2010年の売上、経費から支払うべき消費税を計算し、納税

となります。

(注)消費税の計算方法は2つあります。

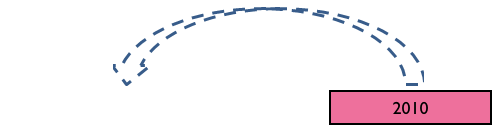

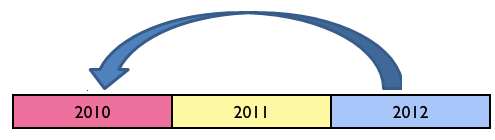

2010年に開業した場合を考えてみましょう。

前述のとおり、消費税を支払うかどうかは前々年の売上高で判定します。

2010年に開業しているので、当然前々年は存在しません。

判定しようがないのです。

この場合、消費税を支払う義務はありません。

2010年にいくら売上を上げても同様です。

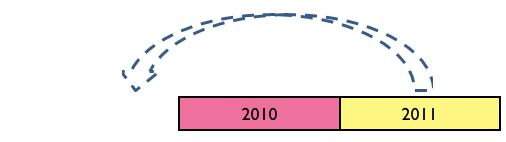

では、この方の来年(2011年)の消費税はどうなるのでしょう?

2011年の前々年も存在しません。

したがって、2011年も消費税を支払う義務はありません。

2012年になって、はじめて前々年が存在するようになります。

前々年の2010年の売上高が1,000万円超かどうかで、開業して3年目の2012年に消費税を支払うかどうかが決まるのです。

上記をまとめると、開業して最大2年間(2010年、2011年)は消費税を納税する義務がないということになります。

(注)例えば、2010年10月15日に開業すると、2010年10月15日~2011年12月31日の取引は消費税の対象になりません。

なお、これは個人事業主のケースです。

法人の場合は、「年」が「事業年度」となり、さらに法人ならではの規定があります。

線を引く・書き込む、ドッグイヤー、付箋などいろいろ試してきた読書法。

今は、その場でiPhoneにメモするようにしています。

アプリはEvernote。

なかなかいい感じです。

こういうときのためにiPhone購入当初、フリック入力を特訓しておいてよかったと思います

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方