会社の資金繰り、キャッシュ・フローは常に意識しておかなければいけません。

当然のことながら、資金が尽きてしまったら会社を継続することができないからです。

資金繰りの考え方についてステップごとにまとめてみました。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・ステップごとに見る資金繰りの考え方

ーーーーーーーーーーーーーーーーーーーーーーーーーー

1 資金の増減を見る

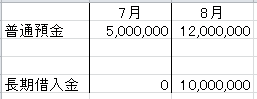

会計データの預金(現金、普通預金、当座預金、定期預金等)の残高の増減を確認します。

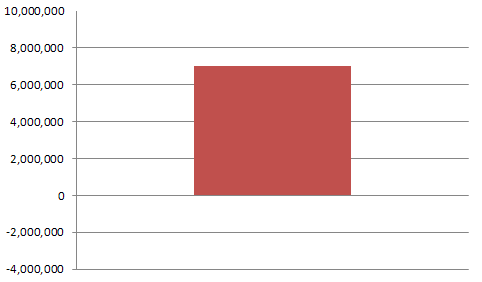

次のような例の場合、1,200万-500万=700万円が前月より増えていると分かります。

2 資金の増減の理由をつかむ

資金の増減額を確認したら、その増減の理由を把握しなければいけません。

もし、借入金がある場合は、借入金に関する資金の増減を分けて考えます。

資金繰り表を作るのが困難ならば、この分ける作業だけ行っておくという手もあります。

上記の例の場合、確かに資金は700万円増えていますが、1,000万円の借入金も増えています。

一見、700万円の資金が増えていますが、

その内訳は、

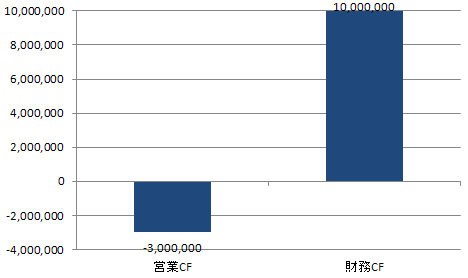

・財務CF(財務キャッシュ・フロー。借入による増減)がプラスの1,000万円

・営業CF(営業キャッシュ・フロー。営業活動による増減)がマイナスの300万円

となります。

※このほか、投資CF(投資キャッシュ・フロー。投資活動による増減)があります。

通常の営業活動では、資金がマイナスとなっているわけです。

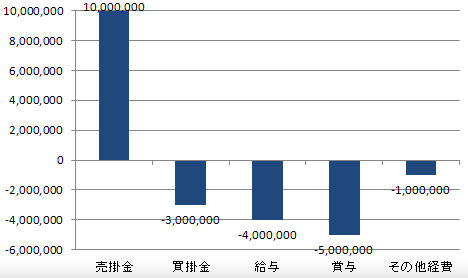

3 営業CFの内訳を確認する

営業CF、つまり営業活動による資金の増減の内訳を確認します。

どういう入金があって、どういう出金があったかを項目別に拾い上げるのです。

この作業はソフトを使ったり、会計ソフトのデータをExcelで加工することにより行います。

私は、仕訳データをExcelで加工してピボットテーブルで集計しています。

もし手作業でやるならば、大きい金額だけでもピックアップすれば大丈夫です。

小さい金額は「その他」でまとめておきましょう。

例えば、マイナス300万円の営業CFの内訳は、次のようになります。

賞与による支出が500万円あったため、一時的にマイナスとなっていたようです。

通常の入金から支出を引いた営業CFがマイナスとなると、資金繰りが厳しくなります。

本業でどのくらい資金を稼いでいるかは常に把握しておくべきことです。

=========================

昨日の夕食は、豆あじの唐揚げ。

揚げ物は、やっぱり家でやるのがおいしい気がします。

過去記事一覧(直近365)

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方