昨日の記事では、超過累進課税について解説しました。

・ 税率のしくみ その1 超過累進課税とは

今日は、具体的な事例を交えてみます。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・税率のしくみ その2 超過累進課税の具体例

ーーーーーーーーーーーーーーーーーーーーーーーーーー

税率を下げる?

「所得が増えれば増えるほど、税率が上がる」

↓

「じゃあ、税率が上がらないように、所得を減らせばいいじゃん!」

このような意見をよく聞きます。

例えば、事業を行っている場合を考えます。

所得が350万円だったところを、なんとか経費を増やして、330万円以下に抑えたとします。

(所得とは、原則として、収入から経費を引いたものをいいます。)

すると、税率は10%になるので、税金をグッと減らせる!ということになるのでしょうか?

単純に計算すると、

350万円だったら、350万円×20%=70万円

330万円だったら、330万円×10%=33万円

↓

37万円の税金を減らせると言うことになります。

しかし、これは間違いです。

(そもそも、20万円所得が減って、37万円の税金が減ること自体がおかしいのですが・・・・・・)

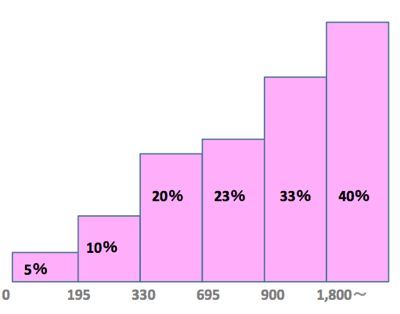

前回の記事のとおり、あくまで超過累進課税を適用します。

(横軸の単位は[万円]です。)

350万円の場合は、350万円×20%ー42万7,500円=27万2,500円

330万円の場合は、330万円×10%-9万7,500円=23万2,500円

となります。

(計算を簡略化するために所得控除は考慮していません)

その差額は、4万円です。

つまり、350万円→330万円で、20万円減ると、所得税が4万円減ります。

(この4万円は、20万円×20%で計算します。)

確かに所得を減らせば、税金は減りますが、税率が変わってもそれほど大きく減るわけではないのです。

逆にいうと、税率が変わっても、それほど急激に税金が増えるわけではありません。

所得が増えた場合

例えば、所得が500万円から700万円に上がったとします。

500万円の場合は、500万円×20%ー42万7,500円=57万2,500円

700万円の場合は、700万円×23%-63万6,000円=97万4,000円

となります。

200万円の所得が増えると、40万1,500円の税金が増えます。

この金額は、195万円(500万円を超え、695万円以下の部分)×20%+5万円(695万円を超え700万円以下の部分)×23%と計算します。

これが超過累進課税のしくみです。

=========================

昨日は、夕方から確定申告の打ち合わせ3件。

同じ場所で行いました。

実は3名は同じ血筋。

親子2代で、ご契約いただくことは、これまでもあったのですが、3代は初めてのことです。

ありがたいことです。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方