簿記が必要かどうか。

「簿記を知らなくてもビジネスができる」「簿記検定をとらなきゃダメ」など、どちらの意見もありますが、私は、その最低限のしくみは理解しておいたほうがいいと考えています。

※スタバ大崎駅前にて DSC-RX100M3

簿記が理解しにくい理由

簿記は理解しにくいもので、多くの方が苦労します。

私もそうでした。

・簿記3級は不合格

・簿記1級も不合格

・税理士試験の簿記論は最下位近く。全国模試でも合格判定Cランク

とさんざんだったのです。

幸い、税理士試験の簿記論(5科目とるうちの1つ)は合格できましたが、合格後もしばらく不得意でした。

それなりに理解できるようになったのは、実務で簿記のしくみを知ってからです。

この私の事例も、簿記が理解しにくい理由の1つでしょう。

簿記では仕訳というもので取引を表します。

「売上32万4,000円が振り込まれた」という取引は、

預金 324,000円 / 売上高 324,000円

です。

左に預金、右に売上高がきて、左右の合計が必ず一致します。

(通常、預金324,000円/売掛金324,000円としますが、簡略化するためこの仕訳にしています)

この仕訳だけを瞬時にかつ正確にやることだけを目指していてはなかなか理解が進みません。

何のためにこの仕訳を作り、それがどうなるのかを把握したほうが理解できます。

仕事も同じです。

何のためにその仕事をやり、どうなるのかを知っておかないと、うまくこなせません。

(世の中の多くの仕事が、とにかくこなすことだけを強いられますが)

左側の仕訳が、右側の決算書(損益計算書・貸借対照表)に反映されます。

「振り込まれた」ということは、預金が増え、売上も増えるので、貸借対照表の預金(左側にある)と、損益計算書の売上高(右側にある)が増えるのです。

結果的に、貸借対照表の左右は一致します。

損益計算書は、たとえば、2015年1月1日から12月31日までの成績です。

その成績、つまり利益の324,000は、12月31日時点の貸借対照表に積み上げられます。

それが貸借対照表の利益剰余金324,000円です。

貸借対照表とは、その一時点のものであり、ずっと積み上げられて(減らされて)いきます。

預金や未払金が翌年になってゼロになったらおかしな話です。

売上や経費は、翌年になったらゼロからまたスタートします。

あくまで1年ずつの成績だからです。

そして、その利益に対して税金がかかります。

簿記の仕訳から決算書の流れを意識

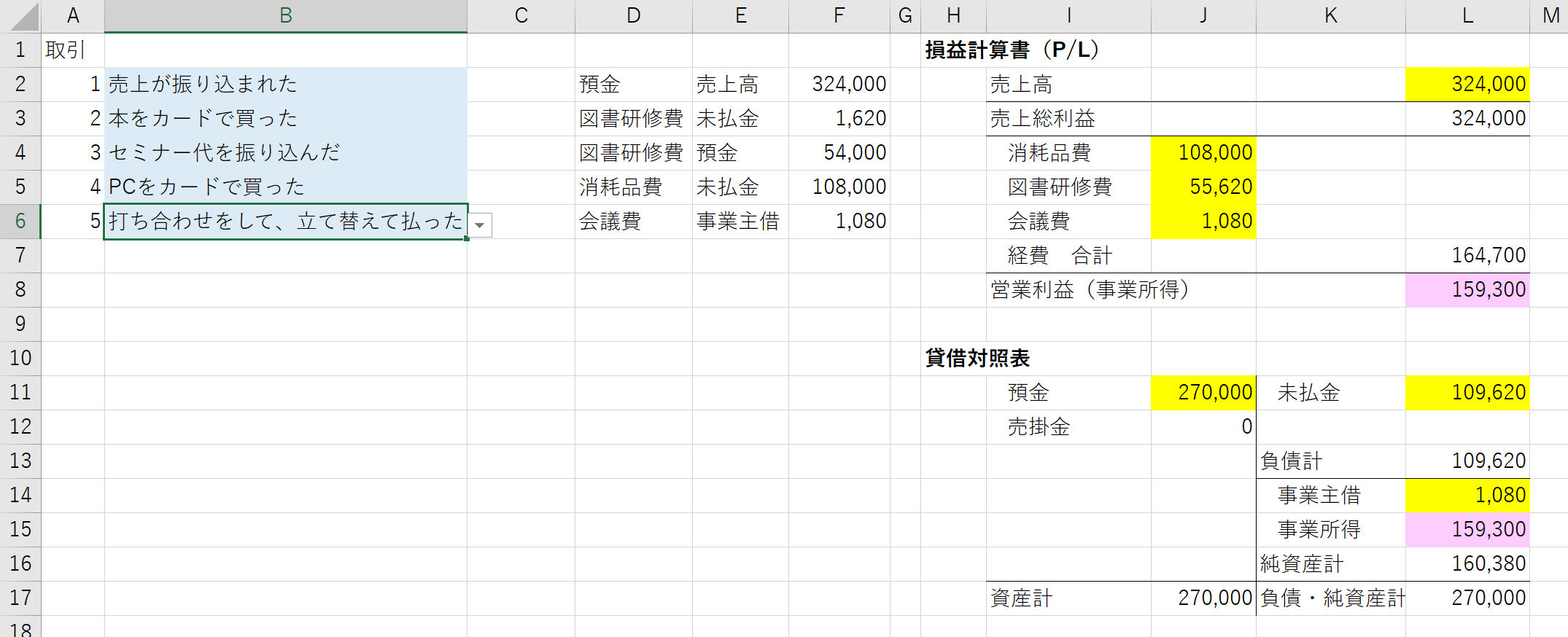

作ったExcelでは、取引(青い部分)を選べば、仕訳が出てきて、決算書に反映するようにしています。

反映した部分は黄色になるしくみです。

法人の場合、預金1,000,000 資本金1,000,000という仮定でスタートします。

取引を選んでどのように変化するかを見てみていただければ。

「本をカードで買った」

カードは未払金で処理すると、左は図書研修費という費用が増えて、右は、未払金という負債が増えます。

「PCをカードで買った」

左は消耗品費という費用が増えて、右は未払金という負債が増えます。

貸借対照表がの左右が一致していることにも注意してください。

「セミナー代を振り込んだ」

振込は、預金が減ります。

左は、セミナー代(図書研修費)という費用が増え、右は、預金という資産が減ります。

「打ち合わせをして立て替えて払った」

社長自身が立て替えて払ったものは、社長借入金、役員借入金、未払金などで処理します。

左は、会議費という費用が増え、右は社長借入金という負債が増えます。

このように何か取引をすれば、決算書に影響があるのです。

目の前の仕訳だけで考えていると限界があります。

逆に、決算書を動かす(利益を増やす、預金を増やす、未払金を減らすなど)ために、どんな取引をすればいいかを考えることも多いです。

このしくみを知っておかないと、いい決算書、いい財務状態を保てません。

税金を減らすだけなら、利益を減らす(経費を増やす)だけでいいのですが、それで預金が減っては意味がなく、

・忙しいけどお金が残らない

・仕事は多いけど、利益がでない

・損益計算書はきれいだけど貸借対照表がぐちゃぐちゃ

といった状態になってしまいます

なお、個人事業主の場合、ちょっと表現が変わりますが、数字は同じです。

サンプルファイルはこちらです。

保護しているので、青い部分のみ操作できます。

法人用のシート、個人用のシートという構成です。

EX-ITサンプル 簿記のしくみ.xlsx

会計ソフトで覚えるのも1つの方法

こういった簿記のしくみを覚えるには、自分の数字で勉強するのをおすすめします。

自分で買った、自分が売り上げた数字が最も理解しやすいものです。

会計ソフトを使うなら、1つずつ仕訳を入れて、どこがどう変化するかをじっくり見てみましょう。

簿記の難点である

・どの勘定科目を使うか

・どの勘定科目が、貸借対照表と損益計算書のどちらに入るか

・左右が一致するかどうか

などを会計ソフトは補ってくれます。

ただ、このような簿記のしくみを理解できるような会計ソフトは、ありません。

残念ながら会計ソフトは、「簿記なんてわからなくていいからとにかく終わればいいでしょ」的なスタンスです。

そのほうが売れるからしかたないのかもしれませんが、簿記のしくみの理解、決算書の理解が進まないのは会計ソフトにも要因があります。

自分の目で1つずつ確かめるしかないのが現状です。

『社長!「経理」がわからないと、あなたの会社潰れますよ』にも簿記のしくみについては書いています。

昨日は、WordPressブログ入門セミナーを開催。

独立間近の方もいらっしゃり、更新が楽しみです。

次回は東京8/16、大阪7/30に開催します。

7/30大阪 ブログ入門セミナー

8/16 ブログ入門セミナー

【昨日の1日1新】

※詳細は→「1日1新」

Macアプリ Dash3

これまでと違った形式でのWordPressブログ入門セミナー

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方