融資を受けているなら特に、法人の決算書では、利益をプラスにしたいもの。

ただ、ちょこっとだけマイナスということもあるでしょう。

そんなとき、多少ならやりようがあります。

※決算書の画面 by SIGMA fp

当期純利益をプラスにする

決算書のうち、利益を表す損益計算書(P/L)では、

・売上高

・売上総利益

・営業利益

・経常利益

・税引前当期純利益

・法人税、住民税及び事業税

・当期純利益

という構造です。

一番下の当期純利益で、プラスにしたいもの。

(もっといえば、営業利益=本業の利益をプラスにしたいものですが)

特に融資を受けているなら、プラスにしておきたいものです。

今、融資を受けていなくても、今後受ける可能性もあります。

昨今の状況から融資を受けたという方も多いでしょう。

もちろん、業績が落ちて、マイナスならいたしかたない部分もあります。

ただ、ちょっとだけマイナスであれば、なんとかしたいものです。

とはいえ、

・売上を増やす

ということはできません。

別の方法を考える必要があります。

このとき、「法人税、住民税及び事業税」というものに注意しましょう。

「法人税、住民税及び事業税」に注意

損益計算書の最下部付近は、こうなっています。

・税引前当期純利益

・法人税、住民税及び事業税

・当期純利益

税引前当期純利益から「法人税、住民税及び事業税」を引いて、当期純利益を計算するのです。

この「法人税、住民税及び事業税」は、この年度の税金。

税金まで考慮して利益を出しているというのが、当期純利益の意味です。

当期純利益をプラスにする場合、「法人税、住民税及び事業税」には注意しなければいけません。

通常は、税引前当期純利益の30%ほどが「法人税、住民税及び事業税」です。

税引前当期純利益が100万円なら、「法人税、住民税及び事業税」は294,500円

差引で、当期純利益は、70万円ほどになります。

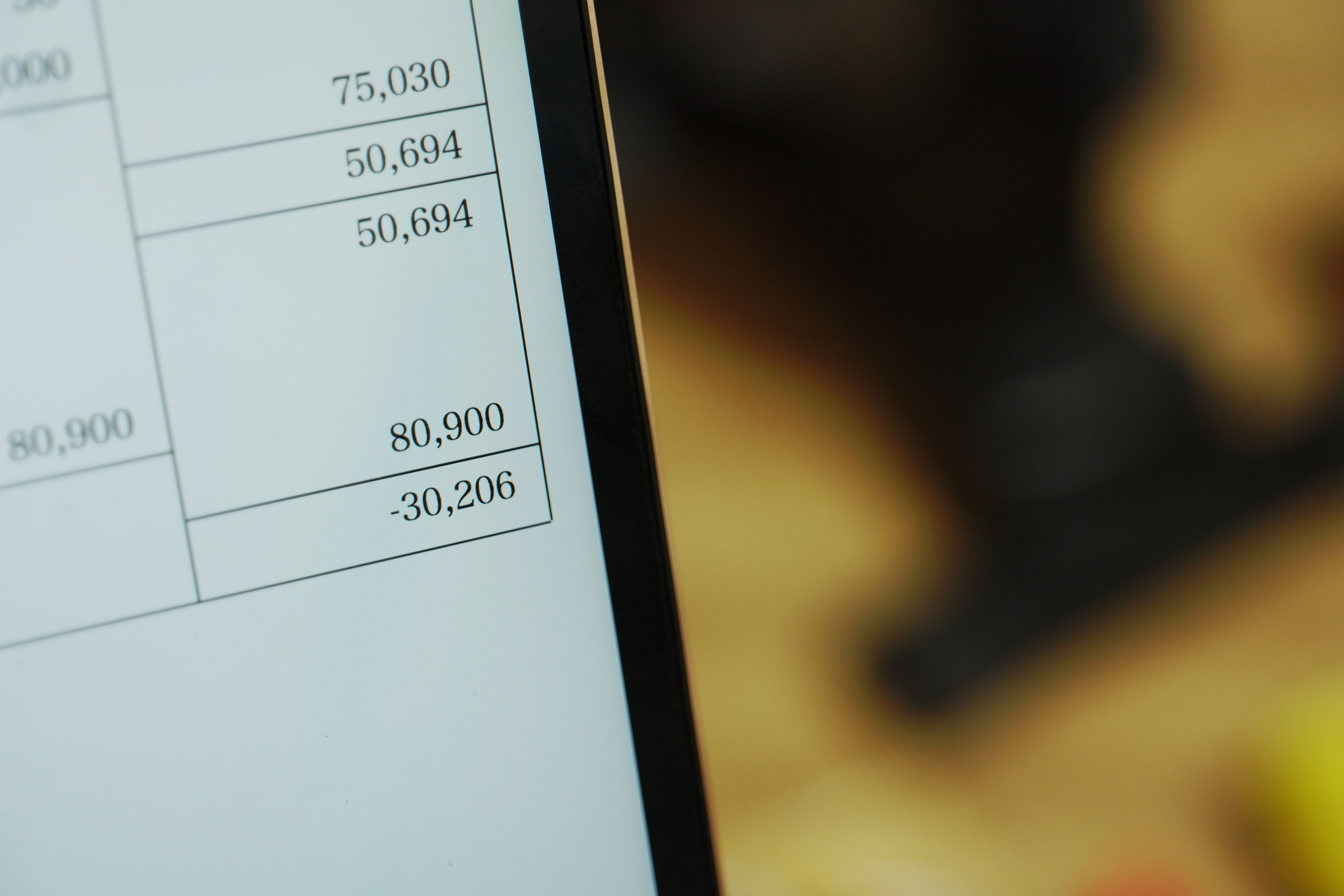

一方、税引前当期純利益が50,594円の場合、税金=「法人税、住民税及び事業税」は、80,900円。

差引で、当期純利益は、マイナス30,206円になるのです。

なぜ、こういうことになるのか。

利益以上に税金がかかるのか。

それは、均等割といわれる、法人なら均等に、つまりどの法人でも利益に関係なくかかる税金があります。

東京都だと7万円です。

(地域により差があります)

この7万円は、50,694円に対しても、かかるもの。

この場合は、東京23区あると仮定すると、

・法人税 7,500円

・地方法人税 300円

・都民税(法人税に応じてかかるもの) 900円

・都民税(均等割) 7万円

・事業税 1,700円

・特別法人事業税 600円

となります。

当期純利益をプラスにするには、税引前当期純利益がもうちょっと必要ということです。

仮に税引前当期純利益が10万円だと、

・法人税、住民税及び事業税」 92,200円

・当期純利益 7,800円

になります。

このちょろっと利益では、意味がないといえばないのですが、それでもプラスはプラス。

プラスにできるならしておくにこしたことはないでしょう。

次のような案があります。

当期純利益をプラスする案

売上・経費を見直す

利益を左右する売上・経費をまず見直しましょう。

売上になる基準を再度チェックし、次の年度にしていた売上を今回にできるなら、やっておきましょう。

同様に、今回の経費で、次の年度のものに該当するなら、減らすことができます。

やってはいけないのは、当然ながら、売上を単に増やすことです。

「法人税、住民税及び事業税」を入れないというのもナシでしょうね。

また、法人の場合で、役員報酬、減価償却費を減らすのもおすすめしません。

役員報酬は、業績が著しく下がったという理由で、下げられなくもありませんが、検討が必要です。

ひとり社長が給料(役員報酬)を払わない・下げる場合の注意点

減価償却費は、法律上、任意に、つまり好きなだけ入れることもできなくもありません。

(個人、所得税は、強制です)

ただ、安易に入れないというのはおすすめできないものです。

消耗品費ではなく、工具器具備品にして減価償却

多少なりともできるかなというのは、備品関係。

パソコンその他の消耗品費です。

青色申告なら、30万円未満のものは、「消耗品費」として経費にできます。

「できる」ということなので、やらなくてもいいわけです。

その場合、「工具器具備品」などといった項目で、減価償却していきます。

たとえば、

・15万円のパソコンを消耗品費にすると、経費は15万円

・15万円のパソコンを工具器具備品にして減価償却だと、経費になるのは7.5万円

(月割なので、それによってはもっと減る)

となるのです。

7.5万円の利益を捻出できなくもありません。

もちろん、原則は、会社によって、どう処理するかを決めて、継続してそのルールで経理すること。

あくまでやむを得ない場合のことです。

経費を減らす

もし経費を多少減らせば、利益が出る状態なら、経費を減らしましょう。

経費をすべて入れる必要はありません。

(上場企業でなければ)

もちろん、すべて入れるのが原則ではありますが。

仮に、ちょっとグレーっぽい経費(経費になるかどうか微妙なもの)があれば、それを抜いて利益を出すのも手でしょう。

理想は、毎月数字を見ておくこと。

利益がぎりぎりになりそうなら、売上を増やす、経費を減らすということを事前に試みることです。

■編集後記

昨日はタスク実行デー。

ただ、Kindle本、税理士業を中心に。

■1日1新→Kindle『1日1新』 ・Instagram『1日1新』

オンラインヨガで新しいレッスン

とある書類提出

■娘(4歳4ヶ月)日記→Kindle『娘日記』

鬼太郎の『スマホを使いすぎると妖怪になる』という話が衝撃だったようです。

「パパとママは、スマホをそんなに使ってないから大丈夫だよ。歩きながら使わないでしょ?」というと安心していました。

自分では「○ちゃんは、スマホ持ってないから、大丈夫だね!」とも。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方