2016年(平成28年)から、法人の預金利息の経理処理が変わります。

この計算をExcelで効率化する方法をまとめてみました。

※自宅にて撮った写真をKeynoteで加工してスクリーンショット

法人の預金利息の経理処理&税金上の処理

預金利息からは税金が引かれています。

口座に入ってきた時点で、すでに引かれているのです。

たとえば、2015年8月に1,000円の利息が入ってきたら、254円の税金が引かれています。

利息1,254円から254円を引いたものが、口座に入ってくる1,000円です。

254円は、

・所得税が192円

・復興特別所得税が4円

・住民税が62円→住民税利子割といわれます。

という内訳になります。

法人なのに、「所得税」と「住民税(個人)」がひかれているのはおかしな話です。

現在の法律上、「利息を払う場合には、所得税と住民税を引かなければいけない」と決められているので、相手が個人であろうと法人であろうと引かざるを得ません。

「個人に利息を払う場合には、所得税と住民税を引かなければいけない」としてくれればいいのですが・・・。

現状は、法人から引かれている所得税と住民税を取り戻す処理と手続きをしなければいけないのです。

これを教科書どおりに処理しようとすると、経理上も税金上もめんどくさくなります。

経理上の処理

通常は、口座に

預金 1,000 受取利息 1,000

と記録されていますので、この利息1,000円を1,254円に修正しなければいけません。

所得税や住民税も「法人税、住民税及び事業税」という科目で入力していきます。

この科目は、

売上高

売上原価

売上総利益

販売費及び一般管理費

営業利益

経常利益

税引前当期純利益

「法人税、住民税及び事業税」

当期純利益

という計算をしますので、利益と関係ないところに記録されるのです。

そもそも法人には関係ありません。

これが、「租税公課」としてしまうと、販売費及び一般管理費に入ってしまうので、正しい処理にはならないのです。

そこで、

法人税、住民税及び事業税(所得税+復興特別所得税分) 192 / 受取利息 254

法人税、住民税及び事業税(住民税分) 62 /

という入力をします。

それぞれ次のような計算をしなければいけません。

・所得税、復興特別所得税、住民税の税率の合計が20.315%。100%から20.315%を引いた79.685%で割ると、受取利息合計の1,254円(円未満切捨)。

・受取利息1,254円に所得税・復興特別所得税の税率(15.315%)をかけて、所得税・復興特別所得税は192円(円未満切捨)。

・受取利息1,254円に所得税・復興特別所得税の税率(5%)をかけて、住民税は62円(円未満切捨)

所得税と復興特別所得税は、以前(復興特別法人税があったころ)は、わけて入れる必要がありましたが、今は合算しておいて問題ありません。

復興特別法人税が廃止されたからです。

これがあったころは、所得税・復興特別所得税合計の192円を所得税188円と復興特別所得税4円にわけ、法人税から所得税188円を引き、復興特別法人税から復興特別所得税4円を引いていました。

預金 1,000 受取利息 1,000

と

法人税、住民税及び事業税(所得税+復興特別所得税分) 192 / 受取利息 254

法人税、住民税及び事業税(住民税分) 62 /

をあわせると、受取利息は1,000円+254円で1,254円となります。

もし、法人税を支払わない場合は、次の期に還付されます。

そのときは、

預金 192 /雑収入 192 (所得税・復興特別所得税)

預金 62 /雑収入 62 (住民税)

という処理をしなければいけません。

この雑収入は、消費税はかからないので対象外又は不課税にする必要があります。

また、雑収入の内訳として、勘定科目内訳明細書に記入(入力)しなければいけません。

税金上の処理

税金上の処理は2パターンあります。

1つは、法人税、法人住民税(都道府県民税)を支払う場合。

支払う税金から、上記の192円や62円を差し引きます。

■受取利息1,254 所得税・復興特別所得税192 住民税62の例

法人税では、このように記入します。

(ソフトだと多少連動してくれますが)

地方税(住民税。東京都の場合)では、このように記入します。

もう1つのパターンは、法人税を支払わない場合。利益(所得)がマイナスのときです。

上記と同じように入力し、還付の処理をします。

利益(所得)がマイナスのときも、住民税の均等割(東京都で事業所が1カ所、50人未満なら7万円)を支払うので、この7万円から住民税利子割62円を差し引いて、69,938円を支払うこともできます。

(処理とチェックがめんどくさくなりますが)

2016年(平成28年)から住民税利子割が廃止で楽になる

2016年(平成28年)の1月1日以降の利息から、上記の経理、税務の処理がちょっと楽になります。

住民税分が廃止されるのです。

たとえば、2016年2月に、利息1,000円が入ってきたら、

・所得税、復興特別所得税の税率の合計が15.315%。100%から15.315%を引いた84.685%で割ると、受取利息合計の1,180円(円未満切捨)。

・受取利息1,180円に所得税・復興特別所得税の税率(15.315%)をかけて、所得税・復興特別所得税は180円(円未満切捨)。

となります。

入力も

法人税、住民税及び事業税(所得税+復興特別所得税分) 180 / 受取利息 180

と1つだけです。

法人税で記入すべきところは1つ減り、

住民税の申告書には入力しなくてよくなります。

利子割廃止の理由はあきらかにされていませんが、役所の事務負担軽減が1つの理由でしょう。

1円や2円を、振込手数料と人件費をかけて処理していたわけですから、いいことです。

間違えたらどうなる?やらないくてもいい?

この改正について次の点に注意しましょう。

2016年(平成28年)1月1日以降に入ってきた利息から適用

住民税5%分が廃止されるのは、2016年(平成28年)1月1日以降に入ってきた利息からです。

それ以前は、住民税5%が引かれています。

2016年(平成28年)1月を含む事業年度だと、2つの処理が混在することになるので注意しましょう。

・2015年(平成27年)12月31日以前 利息の金額を79.685%で割る

・2016年(平成28年)1月1日以降 利息の金額を84.685%で割る

間違えたらどうなる?

上記の処理を間違えると、どうなるのでしょうか?

厳密には、法人税、住民税(法人住民税)の金額が変わってしまいます。

しかし、支払う税金の金額は、端数処理をしますので、利息の金額が少ない(利率が低い)今なら、影響がない可能性は高いです。

銀行ごとに処理に違いがある

銀行によって、預金利息の処理は異なるので注意しましょう。

多くの銀行(メガバンク、地銀など)は、税金を差し引いた利息1,000円だけが記録されますが、一部の銀行では税金も記録されるケースもあります。

私が使っているところはこんな感じです。

■ゆうちょ(法人)

入ってきた利息140円分と

・受取利息 174円

・所得税・復興特別所得税、住民税 34円

がかっこがきで残高に反映されない形で記録されています。

これだと中途半端です。

どうせなら所得税・復興特別所得税部分と住民税部分にわけてくれないと意味がありません。

私はExcelに貼り付けて加工しているので、このかっこがきは無視する処理をしています。

■住信SBIネット銀行(法人)

住信SBIネット銀行は、トータルの利息と、差し引かれる税金が「国税」(所得税・復興特別所得税)・「地方税」(住民税)と表示されています。

2015年(平成28年)12月に入ってきた利息からは、「国税」と「地方税」が引かれており、2016年(平成28年)1月に入ってきた利息からは、「国税」のみが引かれています。

この形式が一番わかりやすいです。

多くの銀行は、2月と8月が利息計上の月ですので、気をつけておきましょう。

楽な方法は?

この利息に関する税金の計算をいちいち電卓でやっていては大変です。

以前の記事でも挙げたExcelを改良しました。

日付と手取金額を入れると、税金を自動的に計算します。

住民税利子割があるかどうかは、日付で判定しているので、考えなくても大丈夫です。

手取1,000円の場合を入れるとこうなります。

使っているのはテーブルという機能です。

テーブルの赤字の部分に数式が入っています。

実際に使う場合は、日付と手取金額のデータを準備してコピーし、

貼り付けてみてください。

貼り付けるデータ数が多くても自動的に広がってくれ、集計もします。

ただし、貼り付けるデータの方が少ない場合は、余分な行を消してください。

表の集計結果は、シート上部の仕訳に連動しています。

この仕訳を入力して、セルB5にある利息合計とP/Lの受取利息が一致すればOKです。

弥生会計なら、セルL1からセルAJ3の範囲に取込用のデータを準備していますので、この部分を別ファイルに貼り付けてインポートすることもできます。

法人税の申告にも使ってみていただければ。

やらなくてもいい?

預金利息の経理処理、税金処理は手間がかかりますし、チェックも大変です。

Excelを使えばかなり楽になりますが、それでも手間がかかります。

預金の利率が低い今、残高もそれほど多くなければ、預金利息は、数十円、ときには数円です。

そのために経理処理や税金処理をするのは割に合いません。

思い切って省略してしまうのも手です。

・税金を支払い、預金利息の税金を差し引く場合

・税金を支払わなくてもよく、預金利息の税金が還付される場合

どちらの場合も、今の期と次の期の処理があります。

この処理の手間のリターンは数十円というのは割にありません。

私自身の会社ではやっていないです。

『ひとり社長の経理の基本』 でも、こう書きました。

やるのであれば、手間をかけずにやる方法を試してみていただければ。

サンプルはこちらです。

EX-ITサンプル 預金利息Excel2016年(平成28年)1月以降対応版.xlsx

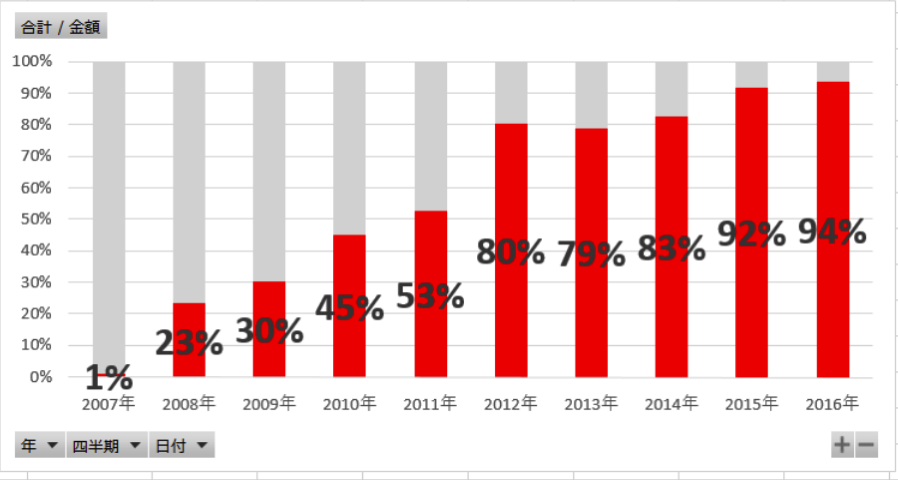

税理士の法人税法の試験では、この住民税利子割が必ずといっていいほど出ていました。

そして多くの場合、1点が配点されます。

100点のうちの1点ですし、1点で合否が決まることも多いので貴重でした。

(配点があるかどうか、何点配点かは明かされない試験です)

それがなくなるのは実務上はうれしいのですが、試験では複雑ですね。

税理士・税理士独立を目指す方向けのメルマガ『税理士進化論』毎日(土日祝除く)発行しています。

メルマガ「税理士進化論」

ひとり税理士としての働き方のノウハウを書いた本。

昨日は、13:00から個別コンサルティングでブログ、IT、Excel関係、16:30から新規のご契約の打ち合わせでした。

新オフィスフル稼働しています。

午後だけですが・・。

午前中は自宅で仕事してます。

【昨日の1日1新】

※詳細は→「1日1新」

レンタルオフィス 会議室使用

野菜 エンダイブ

はじめてお目にかかる方

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方