売上1,000万円を超えたら、消費税を払わなければいけません。

その払う計算方法は、自分で決める必要があります。

※TSUTAYA大崎店にて DSC-RX100M3

売上1,000万円を超えたら、払う消費税の計算方法を考えなければいけない

消費税計算のしくみ

通常、モノやサービスを買うときは、消費税を払います。

たとえば、10万円のコンサルティングなら、払う金額は8,000円の消費税を合わせて10万8,000円です。

消費税込みで、10万円の場合もあります。

この場合は、厳密には、92,593円に消費税7,407円を合わせて10万円です。

売上の場合も同様で、請求金額は消費税を考慮しなければいけません。

100万円のサービスを提供したら、8万円の消費税をいったん預かることになります。

1年間の売上に対する消費税から仕入・経費に対する消費税を引いて、自分が払う消費税を計算しなければいけません。

上記の場合、

売上に対する消費税 8万円

から

仕入・経費に対する消費税 8,000円

を引いて、7万2,000円(8万円ー8,000円)を納税するのです。

この原則的な計算方法とは別に、簡易課税という計算方法があります。

簡易課税なら、4万円です。

・原則 売上に対する消費税8万円ー仕入・経費に対する消費税8,000円=7万2,000円

・簡易 売上に対する消費税8万円ー仕入・経費に対する消費税4万円 =4万円

簡易課税の場合は、仕入・経費に対する消費税を簡易的に計算できるのです。

売上(消費税対象)に率をかけて計算します。

・卸売業 90%

・小売業 80%

・製造業 70%

・その他・飲食業 60%

・サービス業 50%

・不動産業 40%

事例の場合はサービス業なので、8万円×50%=4万円を差し引きます。

小売業(一般消費者にモノを売る)なら、

売上に対する消費税8万円

ー仕入・経費に対する消費税6万4,000円(8万円×80%)

=3万2,000円

です。

原則だと7万2,000円を払うので、4万円も違います。

どちらか有利な方を選べるので、消費税を支払うようになったら、納付する消費税の計算方法を考えましょう。

納付する消費税の計算方法を考えるタイミング

気をつけなければいけないのは、消費税の計算方法を決めるタイミングです。

その1年が終わって決算(確定申告)のときに決めることはできません。

事前に決めて届出書を出さなければいけないのです。

たとえば、個人事業主(フリーランス)で、2017年から消費税を支払う場合には、2016年12月31日までに届出書を出さなければいけません。

はじまってもいない年の業績を予測して、計算方法を決める必要があります。

なお、消費税を払うタイミングは、売上1,000万円を超えた年(事業年度)の2年後です。

個人事業主(フリーランス)の場合は、年で考え、

法人(会社)の場合は年度で考えます。

2015年3月期が売上1,200万円なら、2017年3月期は消費税を納税しなければいけません。

この場合、2017年3月期の売上には関係なく、どれだけ業績が悪くても払う必要があります。

また、消費税率は、2017年3月期の消費税率です。

逆に、2015年3月期が消費税を納税しなくてもいい(=2013年3月期が売上1,000万円以下)なら、2015年3月期にどれだけ業績がよくても消費税を納める必要はありません。

【関連記事】消費税が8%になっても、合法的に納めなくてもいい条件(個人事業主・法人両対応) | EX-IT

リンク

簡易課税が得かどうかの判断

消費税の原則的な計算方法と簡易的な計算方法(簡易課税)。

どちらが得かを年(事業年度)が始まる前に決めなければいけません。

上記の例だと「簡易の方が得では?」と思うかもしれませんがそうでない場合もあります。

たとえば、

売上(消費税対象・税抜) 900万円

経費(消費税対象・税抜) 500万円

でサービス業なら、

原則 72万円(900万円×8%)ー40万円(500万円×8%)=32万円

簡易 72万円(900万円×8%)ー36万円(72万円×50%)=36万円

となり、原則のほうが有利となります。

売上(消費税対象・税抜) 900万円

経費(消費税対象・税抜) 300万円

でサービス業なら、

原則 72万円(900万円×8%)ー24万円(300万円×8%)=48万円

簡易 72万円(900万円×8%)ー36万円(72万円×50%)=36万円

となり、簡易のほうが有利です。

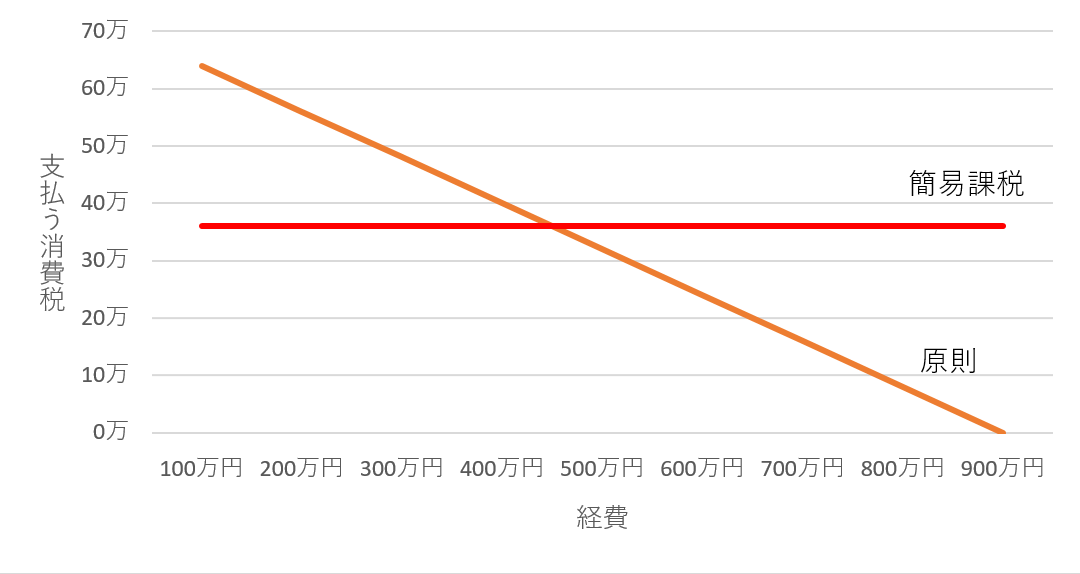

売上900万円・サービス業で、経費(消費税対象)の金額によって変わる、消費税の納税額を比較してみました。

経費が450万円、つまり売上の50%を超えると、原則のほうが有利となります。

小売業だと、経費が720万円、つまり売上の80%をこえると、原則のほうが有利です。

つまり、売上(消費税対象)に対する仕入・経費(消費税対象)の割合が、次の割合を超えるなら、原則が有利となります。

卸売業 90%

小売業 80%

製造業 70%

その他・飲食業 60%

サービス業 50%

不動産業 40%

・消費税対象の経費が少ない、つまり利益が出るなら、簡易

・消費税対象の経費が多い、つまり利益が出ない(出さない)なら、原則

という目安で考えてみましょう。

消費税対象でない経費は、役員報酬、給料、法定福利費、保険料などです。

簡易課税については、注意すべき点が2つあります。

1 簡易課税は前々年(前々期)の売上高(消費税対象)が、5,000万円以下の場合に限られる

2 簡易課税を選択すると、2年(2期)継続しなければいけません。(1の場合を除く)

原則が有利という場合も簡易課税で計算できないのです。

経費が増える又は、多額の設備投資をする場合は気をつけましょう。

問題は、その届出書の提出方法です。

ネット(e-Tax)で消費税簡易課税制度選択届出書を作って出す方法

国税庁のHPから届出書をプリントアウトして記入して提出できます。

https://www.nta.go.jp/tetsuzuki/shinsei/annai/shohi/annai/1461_13.htm

※記入方法は後述します。

国税庁の無料ソフトで作って、ネットで提出することも可能です。

・電子申告開始届を提出(ネットで)

・電子証明書を準備(マイナンバーカード、有効な住基カードなど)

・カードリーダーを準備

・e-Taxで電子証明書を登録

・e-Taxソフトをダウンロード、インストール

といった準備が必要です。

なお、e-Taxソフトは、Windowsでしか使えません。

①ソフトを起動し、[追加インストール]で、[申請]の[消費税]を選択します。

②利用者識別番号(電子申告開始届により取得)でログインし、左側のメニューの[作成]→[申告・申請等]から、次のメニューで、[申請・届出]→[消費税]を選択します。

③[消費税簡易課税制度選択届出書]を選択します。

④名前(任意)をつけて、OKを押し、

基本情報を入力します。

⑤この画面で、届出書名をダブルクリックし、

次のように入力します。最後の項目は通常なら「いいえ」で大丈夫です。

⑥入力後[作成完了]をクリックし、左のメニューから[署名]を選んで電子証明書で署名、[送信]で送信できます。

結果は[メッセージボックス]で確認しましょう。

エラーが出ていなければ大丈夫です。

簡易課税についてまとめると次のようになります。

・売上1,000万円を超えたら、考える

・簡易課税が有利かどうか検討する

・売上1,000万円を超えた年(年度)の2年(年度)後が始まる前に届出書を出す

業種によっては損することもありますので気をつけましょう。

普段は自分で経理、申告をやっている場合も、この判断だけ税理士に依頼するという手もあります。

昨日の朝6:00、大島に着き、準備等して午前中はシュノーケリング、午後から大島トライアスロン(スイム1.5km バイク40km ラン10km)でした。

バイクトラブルで応急措置をしてなんとかのぞんだ大会、荒波のスイムにも苦戦しつつなんとか完走。

ランだけはそこそこいい走りができました。

次は6/19五島(スイム3.8km、バイク180.2km、ラン42.2km)です。

【昨日の1日1新】

※詳細は→「1日1新」

シュノーケリング

大島トライアスロン

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方