数字力UP「税金編」

今回は,交際費についてです。

交際費(接待交際費)には,主に次のようなものがあります。

・取引先等との飲食(ケースによっては,社内のみの飲食も含む)

・取引先等とのゴルフ

・土産

・中元,お歳暮

※あくまでビジネスに関係する支出です。

経営者は,この交際費に非常に興味を持っています。

なぜなら,交際費に税金がかかるからです。

(※)なお,交際費に税金がかかるのは,法人のみです。

個人事業主にはこの制度はありません。

この交際費に税金がかかる仕組みを図解します。

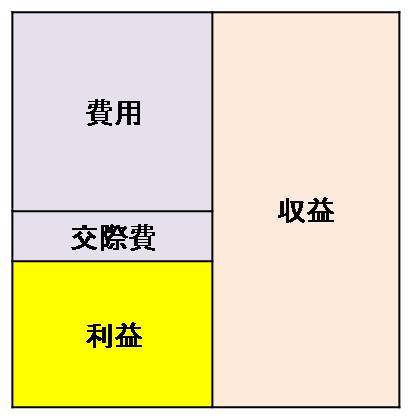

図1

法人に対する税金は,

法人に対する税金は,

通常,収益から費用を引いた利益(黄色の部分)に

税率をかけて計算します。

利益が1,000万円の場合,

法人税等(法人税,住民税及び事業税)の税率

を40%とすると,

1,000万円×40%=400万円の

税金になります。

ただし,図1のケースでは費用の中に交際費が含まれていますので,

その交際費を考慮しなければいけません。

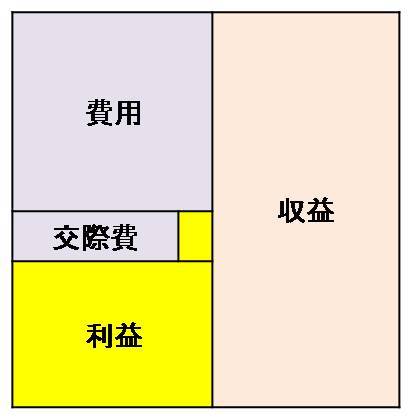

図2

費用の中に交際費が含まれている場合,

費用の中に交際費が含まれている場合,

原則としてその交際費の金額の10%

(図2の黄色い部分)も

法人税等の計算に含まれます。

交際費が100万円,利益が1,000万円の場合,

交際費100万円の10%,つまり10万円が

法人税等の計算に含まれる金額です。

図1と同様に計算すると,

(1,000万円+10万円)×40%=404万円

の税金になります。

交際費のうち税金の対象となるのは,原則10%ですが,

ケースによりその金額は異なってきます。

○税金の対象となる交際費の金額

(1)資本金1億円以下の会社で交際費が年間600万円以下

交際費の10%

(2)資本金1億円以下の会社で交際費が年間600万円超

60万円(600万円×10%)+600万円を超える部分の金額

例:交際費が800万円

①800万円のうち,600万円を超える金額=200万円

②60万円(600万円×10%)

③①+②=260万円

(3)資本金1億円超の会社

交際費全額

資本金が1億円以上だと交際費全額に対して税金がかかります

実務上問題になるのは,この交際費の定義です。

交際費なのか,会議費なのか,福利厚生費なのか・・・・という区分が重要になります。

この区分については,次回以降に取り上げる予定です。

第4回 決算書を作る勉強会(9/27),第5回 決算書を読む勉強会(10/3)

第4回 決算書を作る勉強会(9/27),第5回 決算書を読む勉強会(10/3)

「数字力UP!」記事一覧

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方