確定申告のときに、Excelで計算してみるのもおすすめです。

税金のしくみの理解が進みます。

※呉のホテルにて Pixel 3

フリーランスの確定申告のしくみ

フリーランスの税金は、事業の利益をもとに計算されます。

売上(①)から経費を引いて利益を出し、

青色申告の場合、さらに65万円(最大65万円)を引いて所得(②)を出し、

その所得から控除(③)を引いて、税金の対象となる所得(④)を出し、

率をかけたものが所得税(⑤)です。

売上、経費、利益は、会計ソフトで計算します。

③控除は、健康保険や年金、生命保険、配偶者控除などです。

この控除の金額にもよりますが、利益が増えれば、所得税も増え、利益が減れば、所得税も減ります。

自分が食べていくためにも売上は必要であり、食べていくために売上を増やすと利益も増え、税金も増えるというわけです。

税金を減らすなら、利益を減らせばいいのですが、売上が少なかったり、経費が多すぎると、税金は増えますが食べていけなくなります。

利益がどのくらい増えれば、税金にどのくらい影響があるのか。

利益と税金のバランスをとりつつ食べていくにはどうすればいいか。

を考えるには、税金のしくみがわかっていなければいけません。

といっても、難しいことは必要なく、この記事にあることくらいで大丈夫です。

税金のしくみを知るには、自分の税金を計算してみる方法があります。

手計算でもいいのですが、めんどくさいでしょうから(私はめんどくさいです)、Excelで計算してみましょう。

自分で数式を入れていくと、より効果があります。

確定申告(所得税)をExcelで計算する

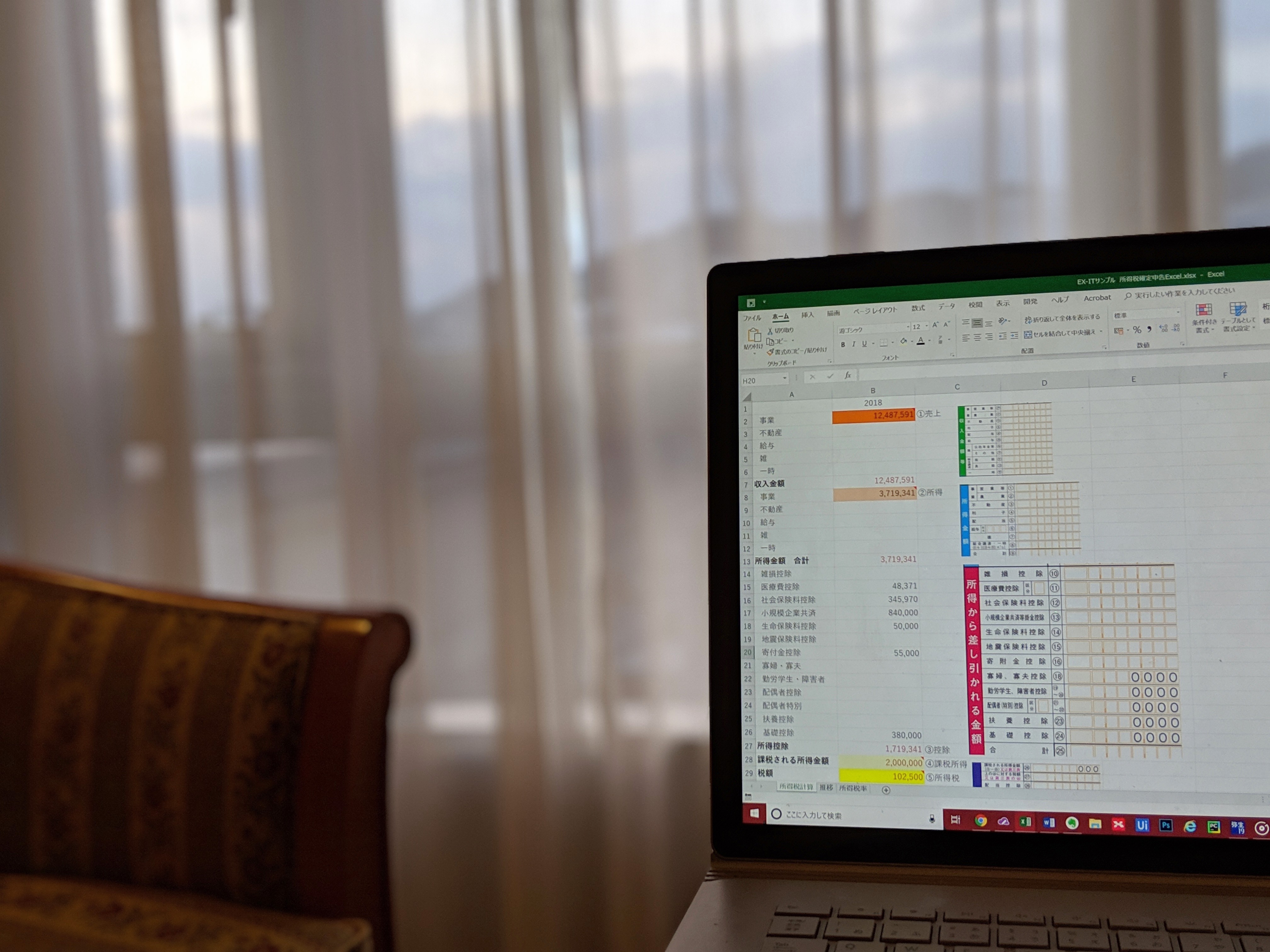

今回のExcelファイルはこのようなものです。

(もっと細かくできますが、大枠を知るため簡略化しています。赤字の部分は数式が入っているので、それ以外のところに数字を入れれば計算できます)

この図と対応しています。

売上と所得の入力

まず、売上と所得(利益から65万円を引いたもの)を入れましょう。

確定申告書には、経費は入れません。

売上や経費の明細を入れた決算書は別途つくっているはずです。

そこから、売上の金額と所得の金額を連動しています。

(なお、その他の所得がある場合は、ここで合計します)

控除の入力

次に控除するものを入れていきます。

主なものは、

・医療費(原則として10万円を超えるものが対象)

・社会保険料(健康保険、年金等)

・小規模企業共済等掛金(小規模企業共済、確定拠出年金など)

・生命保険料

・地震保険料

・寄附金(ふるさと納税)

・配偶者控除

・扶養控除

・基礎控除(誰にでもある38万円の控除)

です。

課税される所得金額の計算

所得から控除を引いたものが、確定申告書では、「課税される所得金額」となります。

ここに入れている数式は、次のようなものです。

=ROUNDDOWN(MAX(B13-B27,0),-3)

所得(B13)から控除(B27)を引き、それを千円未満で切り捨てるという数式になります。

ただし、所得から控除を引いた金額がマイナスの場合は、0になるので、MAX関数で、B13-B27と、0の大きいほうを表示するようにしているのです。

所得税の計算

この金額に率をかければ、所得税を計算できます。

所得税はこういう表で計算するものです。

課税所得が100万円だと、表の「195万円以下」ですので、5%をかけて控除額は0、つまり、

100万円×5%=5万円

となります。

課税所得が200万円だと、表の「195万円超330万円以下」ですので、10%をかけて控除額が97,500円、つまり

200万円×10%-97500円=102,500円

となります。

なぜ、こういったまだろっこしい計算をするのか。

課税所得が195万円から200万円に上がって、率が10%になってしまっては、

195万円×5%=97,500円

200万円×10%=200,000円

と、課税所得が5万円上がっただけで、税金が10万円ちょっと増えてしまいます。

これでは、所得が大きい場合の負担がありすぎるので、税金上は、累進課税という計算方法を使うのです。

課税所得200万円だと、

・195万円までは5%、つまり97,500円

・195万円を超える5万円は10%、つまり5,000円

で計算し、合計は102,500円となります。

課税所得がちょっと多くなったからといって、税率が変わって税金がいきなり増えることはありません。

(これは多くの誤解があるところで、「利益を減らさないと税率が上がっちゃう」「税率が5%のところで税金を抑えたい」という話が結構ありますが、ちょっと違うわけです)

この102,500円をさっと計算する表がさきほどの表で、

195万円×5%+(200万円-195万円)×10%=102,500円

を

200万円×10%-97500円=102,500円

と計算できます。

200万円ならまだいいのですが、500万円だと、

195万円×5%+(330万円ー195万円)×10%+・・・・とかなり長い計算になってしまいますので、表を使って計算をしたほうが楽です。

では、これをExcelで計算するにはどうするか。

195万円×5%+(330万円ー195万円)×10%+・・・・

といった計算をExcelで再現することもできますが、大変ですしやってはいけません。

別シート「所得税率」に同じような表を準備し、これを読み取って計算します。

こういった数式を使いましょう。

=B28*VLOOKUP(B28,所得税率!$A:$C,2,TRUE)-VLOOKUP(B28,所得税率!$A:$C,3,TRUE)

VLOOKUP関数を使って、課税所得(B28)を表から探して計算します。

A列から探していき、通常はぴったり合ったものを見つけるのがVLOOKUP関数です。

この場合は、ぴったりのものではなく、課税所得200万円の場合は、その200万円が該当する行を探す必要があります。

ぴったりの場合は、

=VLOOKUP(〇,△,□、False)

で、〇を△の範囲から探して、□列目を表示するという意味です。

最後のFalseがぴったりのものを示します。

一方、今回のような探し方(近いものを探す)をするときは、

=VLOOKUP(〇,△,□,True)

という数式です。

最後をTrueとします。

課税所得(B28)が200万円のとき、

=B28*VLOOKUP(B28,所得税率!$A:$C,2,TRUE)-VLOOKUP(B28,所得税率!$A:$C,3,TRUE)

の前半部分は、200万円(B28)をシート「所得税率」のAからC列の範囲で探し、A列で見つけたら、2列目、つまり10%を読み取り、B28にかけ、後半部分は、200万円(B28)を同じく探し、3列目、つまり97,500を読み取って、引いているわけです。

最初のうちは、この数式をそのまま使い、検算しつつ確かめてみましょう。

実際に払う所得税の計算

所得税の計算はもうちょっと続きます。

住宅ローン控除があれば、ここで引きましょう。

そして復興所得税というものが誰にでもかかるので、所得税の2.1%(事例では2,152円)をかけて足さなければいけません。

源泉所得税を天引きされている場合、その分は、前払いしていることになりますので、ここで引き、さらに、予定納税という、前年の納税が多い場合に払ったものがあれば、これも前払いですので、引きます。

その結果がマイナスなら、還付(税金が戻ってくる)となり、プラスなら納税(税金を払う)となります。

納税欄では、その処理をIFを使ってやり、100円未満を切り捨て、

還付欄では、IFの処理だけして、端数処理はしません。

払うときは、百円未満切捨、戻ってくるときは円単位です。

サンプルはこちらからダウンロードできますので、使ってみていただければ。

(あくまで自分で数式を入れることをおすすめします)

フリーランスの確定申告で知っておきたいこと

以上で確定申告自体の計算は終わるわけですが、さらに知っておきたいことがあります。

1 実質所得税率

先ほどの税金の計算式では、この表を使いました。

これを見ると、33%、40%、45%・・とそんなにとられるのか!と思うかもしれません。

税金に対して過度にストレスを感じると、道を誤るもとです。

実質的に所得税はどのくらいかを計算してみましょう。

所得税を事業の所得で割ると、所得が370万円ほどの場合、3%です。

(実際には、控除の金額で変わってきます)

税金は痛いのですが、思ったより率が低いと感じるのではないでしょうか。

こういったことを実際に計算しておきましょう。

2 住民税

フリーランスの所得への税金は、国の所得税だけではありません。

住んでいる地域へ住民税を払う必要があります。

その金額は、課税所得の10%です。

10%は誰でも同じ率になっています。

厳密には住民税用の計算をしますが、だいたいで考えるならこう計算しておきましょう。

5万円足しているのは、誰にでもある基礎控除38万円が、住民税の計算では33万円、つまり、引ける金額が少ないからです。

これを6月以降に払うことになるので、頭に入れておきましょう。

還付がある方は、それをぱぁーと使うわけにはいかず、だいたいこの住民税に消えます。

3 事業税

一定の業種の場合、事業税というものもかかります。

ただし、事業の所得(③)と65万円(青色申告控除の金額)の合計が、290万円を超えた部分の5%です。

(業種によって3%のこともあります)

これもあとから来る税金なので、頭に入れておきましょう。

フリーランスの個人事業税のしくみ・支払方法(クレジットカード・ペイジー) | EX-IT

4 お金の増減を見る

税金が増えた!→経費を使って節税したい!

と誰もが思うことです。

しかし、税金を嫌うがあまり、無駄に経費を使っては、自分のお金が減ってしまいます。

だからこそ、自分のお金(預金)の増減は常に見ておきましょう。

事業用だけではなく、プライベートのものも含めて、いくらあり、それが増えたか減ったか。

そのお金を増やすように考えるなら、無駄な経費に使わず、税金を払ったほうがお金はたまります。

200万円の所得で、10万円ちょっとの税金でしたが、これを80万円の経費を使って所得120万円にすれば6万円の税金です。

4万円の税金を減らすのに、80万円の経費が必要なのです。

それなら、そのまま10万円払っておいて、80万円を大事にとっておいたほうがいいのではないでしょうか。

(私も税金を払うのが嫌ですが、これを思い起こしています)

フリーランス・ひとり社長は、事業のお金と家計の両方を管理しておくべき | EX-IT

5 節税の順番を考える

節税で無駄な経費を使うなら、もっと優先すべきものがあります。

この「控除」でひときわ目立つものがないでしょうか。

小規模企業共済 84万円です。

これは、フリーランスの退職金の積み立てのようなもので、最大で月7万円、年84万円かけることができます。

増えはしませんが、事業をやめるときにもらえるものです。

払ったときに経費となり、もらったときにも税金が少なくなります。

なぜ、こんなことができるかというと、国がこの制度をやっているからです。

現実的には、事業をやめるときというよりも、死亡保険金(家族に遺す)という意味合いのほうが強いでしょう。

無駄に経費を使うよりも、こっちにかけておくのも手です。

(私も満額入っています。)

同様のものとして、確定拠出年金(iDeCo。イデコ)も、最大で月68,000円、年81.6万円かけることができるがあります。

(私も満額入っています。社会保険加入なので27.6万円が最大額ですが)

そのほかの、たとえば医療費を増やしても、10万円を引いた残りが控除になりますし、そもそも医療費がかかることは喜ばしいことではありません。

医療費で控除できるからお金をかけるのも変な話です。

生命保険にいたっては、いくら払っても最大で年12万円しか引けません。

リスクヘッジや万が一のことを考えなければいけないのは、会社員よりフリーランスです。

こういったことも確定申告のデータを見ながら考えましょう。

フリーランス・ひとり社長の「守り」。年金・小規模企業共済・確定拠出年金・生命保険・仕事の分散など。 | EX-IT

6 比較する

1年分だけではなく、2年、3年…と数字を並べてみましょう。

今回は確定申告書だけでしたが、決算書の数字も並べると、これまでの振り返りができ、今後の指針を見出すことができます。

※サンプルでは、シート「推移」に数式で連動しています。

こうやって比較するとミスを防ぐことにもつながるので、おすすめです。

去年あって今年にないものやその逆、例年よりも少ない・多いと、比較できます。

7 法人化を考える

所得が増え、税金が増えてくると、法人化も考えてみましょう。

もちろん、一概に判断できないものですが、売上1000万円を超えると、その翌々年から消費税がかかってきます。

そのタイミングも法人化を考える時期の1つです。

法人成り(法人化)すると、フリーランスは本当に得するのか | EX-IT

健康保険・年金のためにフリーランスが早目に法人化(法人成り)する価値はある | EX-IT

8 仕事に活かす

数字を見て、それを仕事に活かしましょう。

税金うんぬんもそうですが、

・投資した時間とお金に見合った成果が出ているか

・税金が少ないことが本当にいいことか

・売上が限界にきているなら、次にやるべきことは?

・仕事を1つ減らしても大丈夫かどうか

・やりたいことができているか、今の延長上に未来があるか

など、いくらでも考えられます。

だからこそ、こういった数字をまとめるのが年に1回、しかも前年の数字を見るのが2か月半後の3月中旬では遅すぎるのです。

毎月の数字を翌月のはじめに見るようにしておけば、毎月チェックができ、仕事に活かせます。

私が多少なりとも時間とお金をコントロールし、やりたいことができているのは数字を見ているからです。

これは税理士だからやっているわけではなく、風が吹かなくても倒れるフリーランスとして、数字を見ないでいることが怖くて仕方ないからやっていることでもあります。

その数字を見る過程として、税金のしくみを知ることは、欠かせません。

■編集後記

昨日は、お客様とビデオ通話で決算の打ち合わせ。

画面共有で数字をお見せすることもできるので便利です。

■昨日の「1日1新」

Xbox One X アサシンクリードオデッセイ

セブンイレブンでチケット引き取り

GoogleハングアウトMeet

■昨日の娘日記

コートのフードをかぶるのがお気に入りで、「パパも!」とかぶるように言ってくるので、2人でフードかぶって歩いていることも。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方