独立後、法人(会社)をつくった場合、自分の給料を自分で決めることができます。

逆にいうと決めなければいけません。

その決め方についてまとめてみました。

※うちの会社の給与明細Excel(金額は架空) Pixel 3

※うちの会社の給与明細Excel(金額は架空) Pixel 3

自分の給料 フリーランスと社長の違い

独立前、給料は、雇い先によって決められていました。

交渉の余地は多少あるとしても、原則として好きに増やすことはできません。

その代わり、原則として減ることはない(ボーナスや成果によるものを除く)わけです。

独立後は自分で給料を決めることができます。

いわゆる「稼いだぶんだけもらえる」という状態ではあるのですが、そうはいかないのが世の中。

しくみ的に稼いだぶんだけもらいにくく、そして稼げなければもらえないという厳しい現実が待っています。

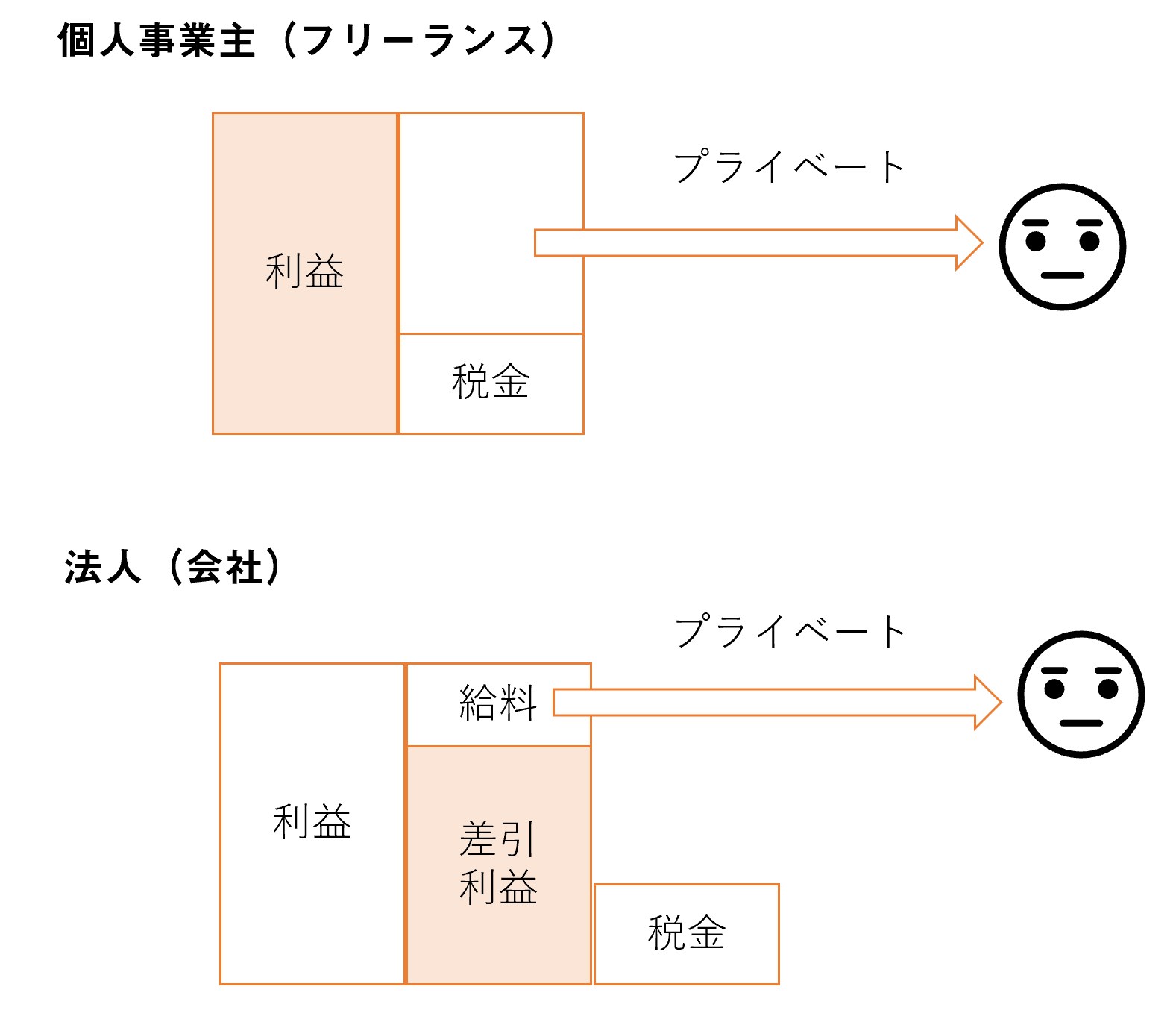

フリーランス(個人事業主)の場合は 給料という概念がありません。

プライベートと仕事の区別が曖昧である以上、自分から自分に給料を払うことはありえないということです。

仕事で得たお金をプライベートで使ってもかまいませんが、税金はそのプライベートに使う前の利益にかかります。

法人の場合も、ひとり社長なら自分から自分に給料を払うような感覚ではあるのですが、法人と個人がまったく別物です。

法人から個人である自分に給料を払うことはできます。

その給料は、法人の経費になり、利益から給料を引いた分が法人の税金の元となるものです。

個人事業主と法人法人の給料を比較した図をつくってみました。

オレンジ色の部分が税金の元となる利益を意味します。

こう見ると、法人のほうが得じゃないかと思うかもしれませんが、法人の場合は登記費用(法的に登録する費用)が10万円または30万円ほどかかり(合同会社だと10万円)、毎年7万円程度の税金がかかります(会社の場所により都道府県市区町村に払います)。

株式会社と合同会社、両方やってみての感想。合同会社から株式会社へ変更した理由。 | EX-IT

役員報酬には、社会保険料(健康保険、厚生年金など)もかかりますし、登記という制度があるために移転した場合もコストが3万円または6万円かかります(法務局の管轄内の移転なら3万円、そうでなければ6万。誰得な……)し、なんだかんだと維持コストがかかるのです。

一般的にはその維持コストをまかなえる、または、維持コストを超えるメリットがある(法人のほうが有利)なら法人にします 。

健康保険・年金のためにフリーランスが早目に法人化(法人成り)する価値はある | EX-IT

法人成り(法人化)すると、フリーランスは本当に得するのか | EX-IT

自分で決める役員報酬の注意点

法人で、自分に給料(役員報酬)を払う場合の注意点をまとめてみました

役員報酬を変えるタイミング

役員報酬は好きに変えることができません。

今月は売上があったからたくさん出そう、今年はがんばったから増やそうということはできないのです。

もしそれができてしまえば、自由に法人の利益を操作でき、法人の税金がかからないようにすることができます。

そんなこと、お国が許すわけがありません。

役員報酬を変えていいのは原則年1回。

その事業年度がスタートしてから3ヶ月以内に決めなければいけません。

個人事業主の場合は1月から12月という区切りですが、法人は自由にその区切りを決めることができます。

それが事業年度です。

3月決算にすれば4月から翌年3月、12月決算にすれば1月から12月となります。

・4月から3月の場合は、スタートしてから3ヶ月となると6月までに

・1月から12月であればスタートしてから3ヶ月の3月までに

役員報酬を決めなければいけません。

それ以外のタイミングで変えてしまうと、役員報酬を増やした部分は会社の経費にならないという厳しいルールがあります。

たとえば、20万円で設定していて、半年経過後30万円にすると、増やした10万円×6=60万円は経費となりません。

役員報酬を出せないわけではないのですが、増やした分は無視されます。

この3か月ルールは、法人を設立したときにもあてはまるものです。

法人(会社)をつくったら、まずは0円で様子を見て、3か月がたつころに決めることもできます。

役員へのボーナスはNG

臨時で払うボーナスも、「役員報酬を変えてはいけない」というルール上、NGです。

夏のボーナス、冬のボーナス、決算のボーナスというのは、ありません。

例外として、事前に届出書を出せばボーナスを出すことができますが、事前に利益を正確に判断することはできず、なかなか難しいものです。

こういった届出書を出さなければいけません。

ただ、ボーナス気分を出したいということで月30万円出すところを月20万円にして、残りをボーナスで払うこともできなくはありません。

ただ、届出書にも期限があり、届出通りにボーナスを出さないとペナルティがあるので、使いにくいと制度ではあります。

ボーナス100万円と届けていて、80万円しか出さなかったら、その80万円は経費となりません。

届出書と違う時期にボーナスを出したら、全額経費になりません。

じゃあ、届け出していて、出さなかったら(0円)…理屈的には、ペナルティの対象となる金額がないので、ペナルティも0円となります。

が、これがありかどうかは……。

(これを利用して社会保険料を削減しようという話もありますが、私はおすすめしません)

こういったルールがあると、「じゃあ配当で出せばいいんじゃないか」という考えもあるかもしれません。

ひとり社長の場合は、社長であり株主(資本金を出している)のはずですので、その株に応じて配当を出すことができます。

上場していなくてもこれはできるのです。

ただ配当には限度額があり、配当は税金を払って残ったものから払うものですので、法人の経費にはなりません。

また個人で配当を受け取る場合、役員報酬で受け取るよりも個人の税金が高くなります。

(給料は多少優遇されています)

配当を出すというとかっこいいんですけども、法人の経費や個人の税金でいうと、 そうでもありません。

私が会社から自分へ配当を出さない理由 | EX-IT

役員報酬を変える手続き

役員報酬を変えるとき、役所や務署に何か書類を出さなければいけないということはありません

役員報酬を変更するには、通常「株主総会」というものを開いて、その記録を残しておく必要があります。

「株主総会といってもひとりだし・・・そんな大げさな」と思うかもしれませんが、一応ルール的には、そうなっているのです。

株主総会を開いて役員報酬を変更するということを議事として挙げ、それが承認されたという形にしなければいけません。

(世の中、法律上はこうだけど……実際は…というのは結構あります)

その記録は、株主総会議事録といい通常、決算の月から2ヶ月以内に、その決算の承認をする定時株主総会というものを開きます。

定時株主総会で決めた後に役員報酬を変更しますので、たとえば3月決算の場合、5月20日に定時株主総会をやり、役員報酬を変更して、5月25日の支払から変更という流れです。

事業年度がスタートして3か月以内という役員報酬変更のルールは、その定時株主総会が2ヶ月後または3ヶ月後に開催されるということにも関係しています。

じゃあ、3月決算で、4月や5月から役員報酬を変えたい場合どうするか。

その場合は臨時に株主総会を開き、臨時株主総会議事録というものをつくる必要があります。

例としてこんな感じです。

臨時株主総会議事録

令和元年5月23日午前10時00分、当会社、本店会議室において臨時株主総会を開催した。

当会社の株主総数 1名

発行済株式の総数 200株

議決権を行使することができる株主の総数 1名

議決権を行使することができる株主の議決権の総数 200株

議決権を行使することができる出席株主数 1名

(委任状によるものを含む)

この議決権の総数 200株

代表取締役〇〇 〇〇は定刻議長席につき、上記の通り本日の出席株主数及びその議決権等を報告し、本総会は法令及び定款に定める定足数を満たしている旨を述べて議事に入った。

第1号議案 役員報酬に関する件

議長は、当会社の役員報酬を令和元年5月より下記のように変更したき旨を述べ、これらを議場に諮ったところ、満場一致でこれを承認可決した。

役職名 代表取締役

氏名 〇〇 〇〇

変更前 月20万円

変更後 月50万円

以上をもって本日の議事を終了したので、議長は午前10時30分、閉会を宣した。

以上の決議を明確にするため、本議事録を作成し、議長、出席者において、次に記名押印する。

令和元年5月23日

株式会社▲▲ 議長 〇〇 〇〇

この議事録は、どこかに提出する必要はなく、税務調査(税務署が実際に会社や経理の状況を見に来る)のときに確認されることがあります。

役員報酬を変えてるかどうかというのも、基本的にはこの税務調査でチェックして、年に2回以上変えてるなとかボーナス払ってるなというのがわかるわけです。

じゃあ議事録は、税務調査が来たときにつくればいいやと思われるかもしれませんが……。まあ、つくっておきましょう。

また、社会保険料には注意です。

社会保険料は次のような表で計算します。

20万円だと、195,000円から210,000円の範囲なので、役員報酬から差し引く保険料(介護保険あり)は、11,630円です。

同じくらいの金額を法人で負担します。

この表の階級が2段階以上上がると、社会保険の手続きをしなければいけません。

たとえば、20万円から24万円位上げると、2段階です。

変更時期にもよりますが変更してから4か月目に出さなければいけません。

原則として社会保険料は年に1回、4、5、6月の給料で計算しますが、それ以外のタイミングで給料が上がったら、そのときに計算し直そうねというルールがあるのです。

社長のための給料計算のしくみ。社会保険料(健康保険、厚生年金)・所得税の計算 | EX-IT

役員報酬を決めることと実際に払うかどうかは別

よくあるいただく質問として、「役員報酬、払えないときどうなるんですか」いうものがあります。

給料が払えないとなると大変なことではありますし、勤めているときはあり得ないことです。

ただ、自分が給料払うとなると、払えないということがあり得ます。

たとえば役員報酬を20万円にしておき社会保険料や所得税を引いて17万円を払わなければいけないとするした場合、その17万円を払えないときどうするか。

未払いということで、法人が社長自分に今後わなければいけないものとして処理します。

払えるようになったとき、や適度なタイミングで払えばいいわけです。

払っていないからといって税務署に怒られるわけではありません。

自分なんで労働基準監督署にかけこむこともできませんし。

法人の経費を個人が立て替えることもありますので、それらがゴチャゴチャにならないように気をつけましょう。

もちろん自分が決めた役員報酬を払えるように、利益を出していくというのは大前提です。

もし払えないようであれば、役員報酬の金額が高すぎるということもあり得ます。

なお、役員報酬を下げることは「著しく業績が悪化した場合に限りできる」というルールはあります。

法人の利益はどうなるか

役員報酬は法人の経費になり、法人の利益を減らします。

たとえば役員報酬を考慮しない法人の利益が年間200万円だとして、役員報酬を月20万円年間240万円払うと、200万円ー240万円=マイナス40万円になるわけです。

事前に役員報酬を決めなければいけませんのでこのさじ加減が難しいところです。

役員報酬が少なすぎると法人に利益が出て、法人の税金が増えてしまいますし、役員報酬が多すぎると法人の利益がマイナス赤字になってしまうわけです。

法人が赤字になったからといって、事業を続けられないわけではありません。

赤字になったら会社はつぶれる? 会社の赤字、2つの意味。 | EX-IT

ただ、銀行からお金を借りている場合は、2期連続赤字になるとかなり不利です。

次の融資が受けられない場合もあります。

また、今は借りてなくても、将来的にお金を借りるなら、利益が出ている=黒字であることが理想ではあります。

とはいえ役員報酬が少なく、「法人で利益出ています!」としても、「役員報酬が少ないからですよね」とみられたり「役員報酬が少ない=個人の方でお金がない」と見られる可能性もあります。

今借りていない、また今後借りる可能性が少ない、業種的にお金を融資を受けにくい可能性がある(運転資金がかからない、経費がそれほど必要ない)なら、利益の一時的なマイナスはそれはそれでしかたないことです。

この辺も踏まえて考えましょう。

なお、法人の利益のマイナスは最大10年間繰り越すことができます。

役員報酬の決め方

以上のような注意点を踏まえて、役員報酬の決め方を考えてみました。

私は、このように決めています。

(今はちょっと特殊事情もありますが。)

法人の利益を計算して決める

次の年度の利益がどのぐらいになるか、ざっくりと計算してみましょう。

売上がいくらで経費はどのぐらいかをExcelに入れていきます。

その上で残った利益の範囲でしか役員報酬は払えないわけです。

EX-ITサンプル ざっくり予測.xlsx

このときの予測は目標値ではなく、現実的な数字を入れていきます。

先のことなんてわからないというのは事実ですが、わからないからといってまったく予測しないというのは、また違います。

わからないなりにもざっくりと予測しておきましょう。

利益ギリギリの金額にすると払えない可能性も出てきます。

もちろん払わなくてもルール上は問題はないのですが、あくまで払うのが原則ですので払える金額にしておくとおきましょう。

上記の例だと予測が年間386万円の利益。

月30万円だとぎりぎりすぎますし、役員報酬の約15%は会社で社会保険料を負担します。

それも踏まえて余裕を見ると、月22万円くらいかなと。

給料少ない!と思われるかもしれませんが、経費として使う分もありますし、社宅や出張手当を利用すれば役員報酬は少なく済むことも多いです。

自分への給料と社宅家賃で経費は十分。フリーランスにできない法人だけの節税。 | EX-IT

利益が出ていても、そのときに法人にお金がないと役員報酬は払えません。

たとえば売上の入金が遅れている、経費を前払いしなければいけないとなると、利益は出ていてもお金がなく、役員報酬が払えないというのは十分ありえます。

プライベートで必要な金額

利益を計算して決める一方で、じゃあプライベートでどれだけ必要かということも考えてみましょう。

プライベートで使うものは、法人の経費になりません。

無理やり法人からお金を引き出すとそれは法人からが社長に貸したお金、つまり貸付金になってしまいます。

そうなると法人へ利息を払わなければいけなかったり、決算書の見栄えが悪かったりといいことはありません。

(利息を払っていないと貸付ではなくボーナスじゃないかと見られ、ペナルティになる可能性があります)。

家賃いくらかかって、食費にいくらかかって、光熱費はいくらで、遊びや趣味、家族にいくらということを考えて、月いくらあればいいかということを考えましょう。

もちろん法人の利益によっては、それを全額出すことはできない可能性もありますが、計算することが大事です。

ひとり社長の場合は特に、法人のお金も、社長である自分のお金も一体のものですので、両方のお金を管理してしておかなければいけません。

(私も経理と家計簿は毎日欠かしません)

プライベートに必要な金額がそれほどなければ、無理に法人で利益を出さなくてもいいという判断もできるわけです。

ざっくりとでもこういった計算をすることをおすすめします。

欲しい金額

自分がどのくらいの給料を欲しいかという視点もありでしょう。

役員報酬を上げると社会保険料や所得税も上がっていきますが、それはそれでしくみ上しかたありません。

たとえば20万円の役員報酬だと社会保険料は6万円です。

それを自分の給料からの天引きと会社の負担で折半します。

会社の負担分は経費になるものです。

考えようにはではあるのですが、社会保険料を多く払っていると積み立てる厚生年金も多くなりますので将来の積立ともいえます。

健康保険料も同じように計算し、給料が上がるほど高くなってしまうのが難点ではありますが。

健康保険料を多く払っていたとしても医療を優先してもらえるわけではありませんし。

社会保険料がかかるからといって、役員報酬を上げずに、プライベートや黒に近いグレーな経費を入れるのはおすすめしません。

プライベートなものは自分が受け取る給料の中から出すようにしたほうが、シンプルに考えることができます。

法人の経費で使ったものは後々税務署から指摘されたり、ときには税理士から指摘されたりするものです。

しかしながら役員報酬で受け取ったものは、誰の指摘も受けず、ある程度は自由に使うことができます。

法人の利益からの計算、必要な金額、欲しい金額という観点から、役員報酬を決めていきましょう。

■編集後記

新アイテムが届きました。

なかなかいい感じ。

もうちょっと使って記事にするかもです。

ASUS MB16AP

■娘(2歳)日記

三輪車をふたたび欲しがるように。

ただ、売り場に行くと「いらない」と。

置き場所も困るし難しいものです。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方